Faktúra je dôležitým dokumentom v obchodnom styku, ktorý slúži na vyúčtovanie dodaného tovaru alebo poskytnutej služby. Hoci neexistuje jednotný zákonný predpis, ktorý by presne definoval, ako má faktúra vyzerať, jej obsah musí spĺňať určité náležitosti vyplývajúce z platnej legislatívy. Cieľom tohto článku je poskytnúť komplexný prehľad o tom, čo by mala faktúra obsahovať, aké sú rozdiely medzi faktúrou pre platiteľa a neplatiteľa DPH, a ponúknuť vzorové príklady.

Čo je faktúra a kto ju vystavuje?

Pojem "faktúra" je explicitne definovaný v zákone o DPH. V zmysle zákona o účtovníctve ide o účtovný doklad, zatiaľ čo Obchodný zákonník ho označuje ako obchodný dokument. Podľa zákona o DPH je faktúrou akýkoľvek doklad alebo oznámenie, ktoré môže byť vyhotovené v listinnej alebo elektronickej forme. Spravidla faktúru vystavujú osoby, ktoré sú na to povinné podľa zákona o DPH. Iné subjekty, napríklad neplatitelia DPH, vystavujú účtovný doklad alebo obchodný dokument.

Kedy vzniká povinnosť vystaviť faktúru?

Povinnosť vystaviť faktúru sa primárne týka platiteľov DPH. Podľa § 72 zákona o DPH je platiteľ DPH povinný vystaviť faktúru v nasledujúcich prípadoch:

- Dodanie tovaru alebo služby s miestom dodania v tuzemsku inej zdaniteľnej osobe alebo právnickej osobe, ktorá nie je zdaniteľnou osobou.

- Dodanie tovaru alebo služby s miestom dodania v inom členskom štáte EÚ, ak je osobou povinnou platiť daň príjemca tovaru alebo služby (aj v prípade oslobodenia dodania od dane).

- Dodanie tovaru alebo služby s miestom dodania v treťom štáte pre zdaniteľnú osobu.

- Dodanie tovaru formou zásielkového predaja s miestom dodania v tuzemsku.

- Dodanie tovaru oslobodeného od dane podľa § 43.

- Prijatie platby pred dodaním tovaru a pred dodaním služby.

- Dodanie služby uvedenej v § 16 ods. 14 (napr. telekomunikačné služby) s miestom dodania v inom členskom štáte právnickej osobe, ktorá nie je zdaniteľnou osobou a nie je identifikovaná pre daň v inom členskom štáte, ak uplatňuje osobitnú úpravu podľa § 68a alebo § 68b.

- Dodanie služby zdaniteľnou osobou, ktorá nie je platiteľom DPH, ak dodá službu s miestom dodania podľa § 15 ods. 1 v inom členskom štáte alebo treťom štáte.

- Každá osoba, ktorá dodá nový dopravný prostriedok z tuzemska do iného členského štátu.

- Zahraničná osoba zastúpená daňovým zástupcom podľa § 69a a § 69aa (ak dodá tovar alebo službu s miestom dodania v tuzemsku).

Zákon o DPH ustanovuje aj dva prípady, kedy je neplatiteľ DPH povinný vystaviť faktúru podľa tohto zákona:

- Pri dodaní nového dopravného prostriedku z tuzemska do iného členského štátu.

- Pri poskytnutí služby zahraničnej zdaniteľnej osobe s miestom dodania v inom členskom štáte alebo v treťom štáte, a to pri prijatí platby a pred dodaním služby.

Neplatiteľ DPH je však vždy povinný vystaviť účtovný doklad pri predaji tovaru alebo poskytnutí služby, ktorým preukáže uskutočnenie dodania a požaduje zaň odplatu. Podnikatelia často vystavujú aj zálohové faktúry (predfaktúry), ktoré nie sú účtovným ani daňovým dokladom, ale slúžia na zabezpečenie platby.

Do kedy je potrebné vyhotoviť faktúru?

Pre podnikateľa, ktorý sa riadi zákonom o DPH, platia nasledujúce lehoty na vyhotovenie faktúry:

- Odo dňa dodania tovaru alebo služby.

- Odo dňa prijatia platby pred dodaním tovaru alebo služby, alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá.

- Do konca kalendárneho mesiaca, v ktorom bol dodaný tovar oslobodený od dane podľa § 43.

- Do konca kalendárneho mesiaca, v ktorom bola dodaná služba alebo prijatá platba pred dodaním služby s miestom dodania podľa § 15 ods. 1 v inom členskom štáte.

- Do konca kalendárneho mesiaca, v ktorom nastala skutočnosť rozhodná pre vykonanie opravy základu dane podľa § 25 ods. 1.

Neplatiteľ DPH, ktorý postupuje podľa zákona o účtovníctve, má povinnosť vyhotoviť účtovný doklad bez zbytočného odkladu po zistení skutočnosti, ktorá sa ním preukazuje.

Náležitosti faktúry podľa legislatívy

Obsah faktúry sa líši v závislosti od toho, či ju vystavuje platiteľ alebo neplatiteľ DPH, a tiež podľa iných relevantných zákonov.

Náležitosti faktúry podľa zákona o účtovníctve (pre neplatiteľov DPH)

Faktúra ako účtovný doklad by mala podľa § 10 zákona o účtovníctve obsahovať:

- Slovné a číselné označenie účtovného dokladu.

- Obsah účtovného prípadu a označenie jeho účastníkov.

- Peňažnú sumu alebo údaj o cene za mernú jednotku a vyjadrenie množstva.

- Dátum vyhotovenia účtovného dokladu.

- Dátum uskutočnenia účtovného prípadu (ak nie je zhodný s dátumom vyhotovenia).

- Podpisový záznam osoby zodpovednej za účtovný prípad v účtovnej jednotke a podpisový záznam osoby zodpovednej za jeho zaúčtovanie.

- Označenie účtov, na ktorých sa účtovný prípad zaúčtuje v účtovných jednotkách účtujúcich v sústave podvojného účtovníctva.

Podpisovým záznamom sa rozumie vlastnoručný podpis alebo obdobný preukázateľný účtovný záznam nahrádzajúci vlastnoručný podpis v technickej forme.

Náležitosti faktúry podľa zákona o DPH (pre platiteľov DPH)

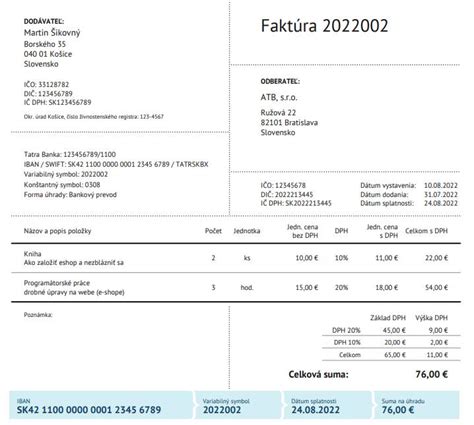

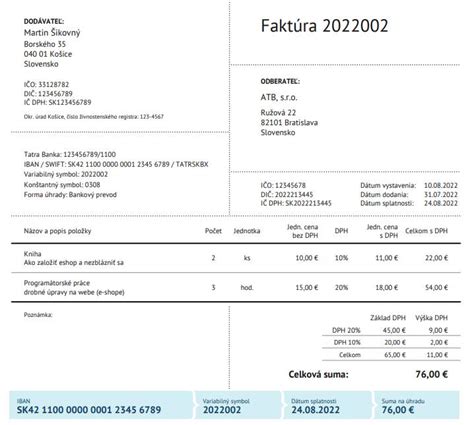

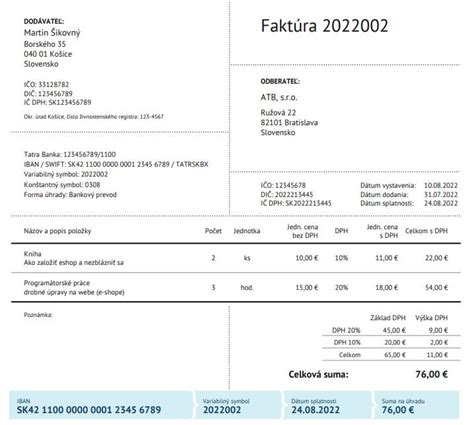

Faktúra vystavená platiteľom DPH musí podľa § 74 zákona o DPH obsahovať nasledujúce povinné náležitosti:

- Meno a priezvisko alebo názov zdaniteľnej osoby, adresu jej sídla, miesta podnikania, prevádzkarne, bydliska alebo adresu miesta, kde sa obvykle zdržiava, a jej IČ DPH, pod ktorým tovar alebo službu dodala.

- Meno a priezvisko alebo názov príjemcu tovaru alebo služby, adresu jeho sídla, miesta podnikania, prevádzkarne, bydliska alebo adresu miesta, kde sa obvykle zdržiava, a jeho IČ DPH, pod ktorým mu bol dodaný tovar alebo služba.

- Poradové číslo faktúry.

- Dátum, keď bol tovar alebo služba dodaná, alebo dátum, keď bola platba prijatá, ak sa odlišuje od dátumu vyhotovenia faktúry.

- Dátum vyhotovenia faktúry.

- Množstvo a druh dodaného tovaru alebo rozsah a druh dodanej služby.

- Základ dane pre každú sadzbu dane, jednotkovú cenu bez dane a zľavy a rabaty, ak nie sú obsiahnuté v jednotkovej cene.

- Uplatnenú sadzbu dane alebo oslobodenie od dane (pri oslobodení je potrebné uviesť odkaz na príslušné ustanovenie zákona alebo smernice EÚ, alebo slovnú informáciu „dodanie je oslobodené od dane“).

- Výšku dane spolu v eurách, ktorá sa má zaplatiť, okrem výšky dane uplatnenej podľa osobitnej úpravy v § 66.

- Slovnú informáciu „vyhotovenie faktúry odberateľom“, ak faktúru vyhotovuje odberateľ podľa § 72 ods. 6.

- Slovnú informáciu „prenesenie daňovej povinnosti“, ak osobou povinnou platiť daň je príjemca tovaru alebo služby.

- Údaje o dodanom novom dopravnom prostriedku podľa § 11 ods. 12.

- Slovnú informáciu „úprava zdaňovania prirážky - cestovné kancelárie“, ak sa uplatní osobitná úprava podľa § 65.

- Slovnú informáciu „úprava zdaňovania prirážky - použitý tovar“, „úprava zdaňovania prirážky - umelecké diela“ alebo „úprava zdaňovania prirážky - zberateľské predmety a starožitnosti“, ak sa uplatní osobitná úprava podľa § 66.

- Meno a priezvisko alebo názov daňového zástupcu, adresu jeho sídla alebo bydliska a jeho osobitné IČ DPH, ak je zahraničná osoba zastúpená daňovým zástupcom podľa § 69a alebo § 69aa.

Náležitosti faktúry podľa Obchodného zákonníka

Obchodný zákonník síce nepozná pojem "faktúra", ale "obchodný dokument". Podľa § 3a ods. 1 by mal každý podnikateľ vo svojich obchodných dokumentoch uvádzať tieto údaje:

- Obchodné meno, sídlo a miesto podnikania.

- Právnu formu právnickej osoby.

- Identifikačné číslo, ak je pridelené.

- Označenie registra, ktorý podnikateľa zapísal (napr. Obchodný register).

- Číslo zápisu do registra, v ktorom je podnikateľ zapísaný.

Číslovanie faktúr

Hoci je poradové číslo faktúry povinnou náležitosťou, zákon neustanovuje konkrétny spôsob jeho generovania. Podnikateľ si môže zvoliť vlastný systém číslovania, avšak musí dodržať, aby faktúry boli očíslované a usporiadané podľa čísel za sebou idúcich počas celého zdaňovacieho obdobia.

Dátum splatnosti a forma úhrady

Podľa § 340a Obchodného zákonníka by zmluvne určená lehota na splnenie peňažného záväzku (splatnosť faktúry) nemala presiahnuť 60 dní odo dňa doručenia faktúry. Túto lehotu je možné za určitých podmienok predĺžiť, ak dlhšia splatnosť nie je v hrubom nepomere k právam a povinnostiam dodávateľa. Forma úhrady faktúry je na dohode medzi dodávateľom a odberateľom a môže zahŕňať bankový prevod, platbu v hotovosti, dobierku a podobne.

Pečiatka a podpis na faktúre

V súčasnej legislatíve nie je pečiatka ani podpis vystavovateľa faktúry povinnou náležitosťou. Jediným povinným podpisom na faktúre je podpis zodpovednej osoby za účtovný prípad a jeho zaúčtovanie v účtovnej jednotke. Napriek tomu mnohí podnikatelia faktúry naďalej opečiatkovávajú a podpisujú z dôvodu zvýšenia dôveryhodnosti.

Najčastejšie otázky (FAQ)

Môžem použiť vzor faktúry z internetu? Áno, existuje mnoho bezplatných vzorov faktúr v rôznych formátoch (Word, Excel, PDF), ktoré si môžete stiahnuť a prispôsobiť. Odporúčame však používať fakturačné programy, ktoré automatizujú proces a minimalizujú riziko chýb.

Existuje rozdiel medzi faktúrou pre platcu a neplatcu DPH? Áno, rozdiel je výrazný najmä v uvádzaní DPH a iných špecifických údajov, ako sú IČ DPH.

Je možné upraviť šablónu faktúry? Áno, šablónu faktúry si môžete prispôsobiť pridaním loga, úpravou textov a položiek podľa vašich potrieb.

Ako je to s číslovaním faktúr? Zákon nepredpisuje konkrétny spôsob číslovania, ale faktúry musia byť číslované postupne a systematicky.

Správne vystavená faktúra je kľúčová pre hladké účtovníctvo a dodržiavanie legislatívnych požiadaviek. Použitie vzoru faktúry môže pomôcť zabezpečiť, že všetky potrebné náležitosti budú zahrnuté.