Majetok podniku predstavuje všetky prostriedky, ktoré podnik obstaráva, používa a vytvára pri svojej činnosti. Medzi dôležité kategórie majetku patrí aj dlhodobý nehmotný majetok (DNM). Ako sa DNM prejavuje v pekárni a ako sa účtuje? Pozrieme sa na príklady a tiež preberieme drobný nehmotný majetok a odpisy. Všetko dôležité o štruktúre, klasifikácii, ocenení, odpisovaní a účtovaní dlhodobého majetku v podvojnom účtovníctve.

Členenie majetku podniku

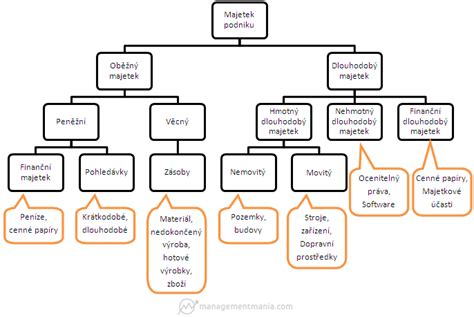

Majetok podniku sa člení podľa rôznych kritérií, ako sú cena, doba použiteľnosti, likvidita a účel obstarania. Z hľadiska charakteru rozlišujeme majetok hmotný, nehmotný a finančný.

Kritériá členenia majetku

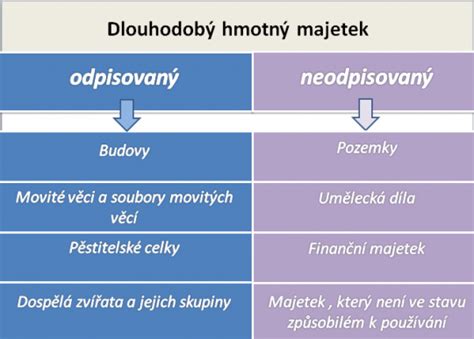

- Cena: Dlhodobý hmotný majetok (DHM) - cena je vyššia ako 1 700 €. Dlhodobý nehmotný majetok (DNM) - cena je vyššia ako 2 400 €. Krátkodobý majetok - ak sa používaním spotrebováva, cena nehrá úlohu. Ak sa používaním opotrebováva, OC u DHM je menšia ako 1 700 € a u DNM je menšia ako 2 400 €.

- Doba použiteľnosti: Dlhodobý majetok - doba použiteľnosti je dlhšia ako 1 rok, používaním sa opotrebováva (napr. pec na pečenie chleba). Krátkodobý majetok - doba použiteľnosti je kratšia ako 1 rok, používaním sa spotrebováva (napr. múka).

- Likvidita: Dlhodobý majetok je menej likvidný, trvá dlhšie, kým ho predáme (napr. budova, pozemok).

- Účel obstarania: Dlhodobý majetok podnik obstaráva preto, aby mu pomáhal pri uskutočňovaní podnikateľskej činnosti. Krátkodobý majetok podnik nakupuje s cieľom spotreby alebo ďalšieho predaja.

Z hľadiska charakteru rozlišujeme:

- Hmotný

- Nehmotný

- Finančný

Dlhodobý nehmotný majetok (DNM)

Dlhodobý nehmotný majetok (DNM) je definovaný ako majetok, ktorý nemá fyzickú podstatu, ale má pre podnik hodnotu a prispieva k jeho podnikateľskej činnosti po dobu dlhšiu ako jeden rok. Obstarávacia cena DNM je vyššia ako 2 400 €.

Softvér, licenčné práva alebo aj dobré vzťahy so zákazníkmi - toto všetko spadá do dlhodobého nehmotného majetku. Poznáte osobitosti dlhodobého nehmotného majetku, ako účtujeme náklady na vývoj alebo aký goodwill môže byť v účtovníctve podnikateľa?

Príklady DNM v pekárni

V pekárni môže DNM zahŕňať napríklad:

- Software: Počítačové programy používané na riadenie výroby, skladové hospodárstvo, účtovníctvo alebo marketing.

- Licencie: Licencie na používanie špeciálnych receptúr, technológií alebo ochranných známok.

- Patenty: Patenty na nové postupy alebo výrobky v pekárenskom priemysle.

- Ochranné známky: Ochranné známky na označenie výrobkov alebo služieb pekárne.

- Receptúry: Receptúry na výrobu pečiva.

- Know-how: Odborné znalosti a skúsenosti, ktoré pekárni umožňujú efektívnejšie vyrábať a predávať svoje produkty.

- Goodwill: Hodnota firmy nad rámec jej hmotného majetku, napríklad dobré meno alebo silná zákaznícka základňa.

- Nehmotné výsledky výskumu a vývoja: s cieľom obchodovať s nimi.

- Oceniteľné práva: autorské práva, užívacie práva, vydavateľské práva.

- Zriaďovacie náklady.

Účtovanie DNM v pekárni

Účtovanie DNM sa riadi platnými účtovnými predpismi. DNM sa obvykle oceňuje obstarávacou cenou, ktorá zahŕňa cenu samotného majetku a náklady spojené s jeho obstaraním (napr. poplatky za licencie, náklady na implementáciu softvéru). Oceňovanie majetku je peňažné vyjadrenie hodnoty majetku.

Druhy cien:

- Menovitá hodnota

- Zostatková cena - vypočítame ju tak, že od vstupnej ceny odpočítame oprávky. Oprávky sú kumulované (ščítané) odpisy.

- Vstupná cena je celková vyčíslená cena DM, z ktorej sa vypočítavajú odpisy konkrétneho majetku.

- Obstarávacia cena (OC) sa používa na ocenenie majetku získaného kúpou a skladá sa z ceny majetku a nákladov spojených s obstaraním (montáž, clo, preprava…).

- Vlastné náklady (VN) sa využívajú na ocenenie majetku vytvoreného vlastnou činnosťou a súčasťou tejto ceny sú priame aj režijné náklady.

- Menovitá hodnota je cena, ktorá je uvedená na peniazoch, stravných lístkoch alebo na ktorú znie pohľadávka.

Vstupnú cenu môžeme zvýšiť o technické zhodnotenie.

Účtovná jednotka obstarala kúpou účtovný softvér za dohodnutú platbu 3 600 €.

Účtovná jednotka vytvorila softvér pre vlastné použitie na sledovanie spotreby výrobného materiálu.

Odpisovanie DNM

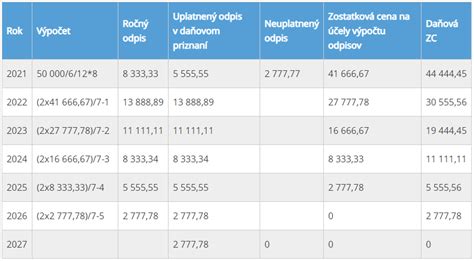

Odpisovanie DNM je proces postupného znižovania jeho účtovnej hodnoty počas doby jeho použiteľnosti. Podnik si stanovuje sám odpisový plán, v ktorom si určí výšku odpisov. Doba odpisovania pre DHM je neobmedzený čas, zatiaľ čo pre DNM je najneskôr do 5 rokov pre aktivované náklady na vývoj a goodwill, a pre ostatný DNM (napr. licencie) je doba odpisovania určená individuálne.

Spôsoby odpisovania DNM:

- Rovnomerné odpisovanie: Hodnota DNM sa odpisuje rovnomerne počas celej doby jeho použiteľnosti.

- Výkonové odpisovanie: Odpisy sa vypočítavajú na základe skutočného využitia DNM (napr. počet vyrobených kusov pečiva).

- Zrýchlené odpisovanie: Vyššie odpisy sa uplatňujú v prvých rokoch používania DNM a nižšie odpisy v neskorších rokoch.

Účtovné a daňové odpisy

Rozlišujeme účtovné a daňové odpisy. Účtovné odpisy vyjadrujú skutočnú mieru opotrebenia a účtujú sa mesačne, zatiaľ čo daňové odpisy predstavujú peňažnú výšku odpisov uznanú ako náklad na dosiahnutie a zabezpečenie príjmov podniku a účtujú sa ako ročné odpisy. Účtovné odpisy poskytujú väčšiu voľnosť v rámci samotného účtovného odpisovania majetku.

Podľa § 22 ods. 8 zákona o dani z príjmov sa nehmotný majetok odpíše v súlade s účtovnými predpismi najviac do výšky jeho vstupnej ceny s výnimkou goodwillu a záporného goodwillu, ktorý sa zahrnuje do základu dane podľa § 17a až 17c zákona o dani z príjmov. Daňové odpisy nehmotného majetku sú tým pádom zhodné s účtovnými odpismi nehmotného majetku a nevzťahujú sa na ne žiadne odpisové skupiny, ako je tomu v prípade dlhodobého hmotného majetku.

Vplyv DNM na hospodárenie pekárne

DNM môže mať významný vplyv na hospodárenie pekárne. Kvalitný softvér na riadenie výroby môže zvýšiť efektívnosť a znížiť náklady. Licencie na používanie inovatívnych receptúr môžu pekárni umožniť ponúkať nové a atraktívne produkty. Ochranná známka môže zvýšiť rozpoznateľnosť značky a lojalitu zákazníkov.

Spoločnosť zakúpila počítačový program na riadenie podniku, tento bol kúpený samostatne, jeho cena bola 4 600 €.

Príklady z praxe

Firma Liptovské pekárne a cukrárne VČELA - Lippek k.s. dosiahla v roku 2024 tržby vo výške 10 505 462 EUR a zisk po zdanení 783 404 EUR.

Úveriteľný príbeh Pekárne Hôrka

Účtovná jednotka kúpila samostatný softvér na účtovanie miezd. Obstarávacia cena softvéru bola vo výške 3 600 €. Softvér z pohľadu účtovného aj zákona o dani z príjmov je považovaný za dlhodobý nehmotný majetok. Ak jeho ocenenie je vyššie ako 2 400 € a doba používania je dlhšia ako jeden rok, musí sa o jeho obstaraní účtovať ako o dlhodobom nehmotnom majetku.

Účtovná jednotka v mesiaci máj 2012 kúpila samostatný softvér na účtovanie miezd. Obstarávacia cena softvéru bola vo výške 3 600 €.

Účtovná jednotka v mesiaci máj 2012 kúpila samostatný softvér na účtovanie miezd. Obstarávacia cena softvéru bola vo výške 2 160 €.

Fyzická osoba -podnikateľ účtujúci v sústave jednoduchého účtovníctva si kúpil licenciu na výkon práva užívania predmetu priemyselného vlastníctva na základe licenčnej zmluvy, za ktorú zaplatil 20 tis. eur. Licencia je na päť rokov. Je táto licencia nehmotným majetkom odpisovaným, alebo sa môže jej obstarávacia cena zahrnúť do daňových nákladov jednorazovo pri jej obstaraní?

Ako dlhodobý nehmotný majetok sa môže účtovať aj drobný nehmotný majetok, ktorého ocenenie sa rovná alebo je nižšie ako 2 400 eur a súčasne jeho doba použiteľnosti je dlhšia ako jeden rok.