Zabezpečenie stravovania zamestnancov je dôležitou súčasťou pracovných podmienok a benefitov, ktoré zamestnávateľ môže poskytnúť. V slovenskom legislatívnom prostredí existuje niekoľko foriem, ako môže firma zabezpečiť stravovanie pre svojich zamestnancov, pričom každá z nich má svoje špecifické pravidlá, výhody a daňové dôsledky.

Možnosti zabezpečenia stravovania

Zamestnávatelia majú na výber zo štyroch základných foriem zabezpečenia stravovania:

- Poskytnutie obeda vo vlastnej jedálni - táto možnosť je najčastejšie využívaná vo veľkých závodoch alebo gastroprevádzkach.

- Poskytnutie obeda v cudzej jedálni - firma si môže prenajať alebo inak zazmluvniť stravovacie služby od iného subjektu.

- Poskytnutie stravovacej poukážky (papierovej alebo elektronickej formy) - zamestnanec si môže pomocou poukážky kúpiť jedlo v reštaurácii, pohostinstve alebo v obchode.

- Poskytnutie finančného príspevku - v niektorých prípadoch povinne (napr. pri nemožnosti inej formy stravného alebo pri špecializovanej diéte) alebo dobrovoľne, ak si zamestnanci zvolia peniaze namiesto stravovacích poukážok.

Legislatívne a finančné nároky

Zákonník práce stanovuje minimálne príspevky, ktoré musí zamestnávateľ poskytnúť:

- Na obed vo vlastnej alebo prenajatej jedálni musí firma prispieť minimálne 55% ceny jedla.

- Na obed formou stravovacej poukážky musí mať poukážka hodnotu aspoň 75% zo sumy 9,30 EUR, čo predstavuje 6,98 EUR.

- Finančný príspevok musí byť poskytnutý minimálne v sume 55% z minimálnej hodnoty stravovacej poukážky, teda aspoň 3,84 EUR. V prípade, ak má firma viacerých zamestnancov, musí byť príspevok poskytnutý rovnako všetkým porovnateľným zamestnancom.

Maximálna výška príspevku zamestnávateľa je opäť 55% zo sumy 9,30 EUR (stravné pre pracovnú cestu v trvaní 5-12 hodín), čo je 5,12 EUR. Tento príspevok firmy je účtovným nákladom firmy a je daňovým výdavkom.

Financovanie nad rámec zákonných limitov

Ak chce firma prispievať svojim zamestnancom na stravné nad rámec zákonom stanovených limitov, môže tak urobiť buď zo sociálneho fondu, alebo z vlastných prostriedkov. V prípade príspevku z vlastných prostriedkov nad zákonné limity však táto suma nie je daňovým výdavkom. Využitie sociálneho fondu je výhodné, pretože povinný i nepovinný príspevok do fondu vypočítaný z hrubých miezd je účtovným aj daňovým nákladom. Následné čerpanie fondu na financovanie stravného už z hľadiska daňovej uznateľnosti nepredstavuje problém.

DPH a daňová uznateľnosť

Poskytovanie stravovania formou vlastnej či cudzej jedálne podlieha DPH. Firma musí zamestnancom naúčtovať výstupnú DPH, ktorá zvyšuje sumu, ktorú platí zamestnanec. Stravovacia poukážka je len poukazom na budúcu dodávku, ktorá podlieha DPH až v momente jej uplatnenia. Stravné poskytnuté v súlade so Zákonníkom práce je daňovým výdavkom. Všetko, čo tieto limity a pravidlá nespĺňa, daňovým výdavkom nie je. Rovnako aj na strane zamestnanca platí, že všetko, čo dostane v rámci pravidiel a limitov, je príjmom oslobodeným od dane a odvodov. Čokoľvek nad tieto limity je zdaňované a podlieha odvodom.

Finančný príspevok vs. stravovacia poukážka

Finančný príspevok na stravovanie si môže vybrať iba zamestnanec, ktorý je na stravovacích poukážkach. Zamestnanci, ktorým firma zabezpečuje obedy vo vlastnej alebo prenajatej jedálni, musia konzumovať ponúkané jedlo, pokiaľ nemajú napríklad špecifickú diétu potvrdenú lekárom.

Stravovanie pre dohodárov a iné osoby

Ak chce firma zabezpečiť stravné pre dohodárov, musí sa na tom písomne dohodnúť v zmluve alebo rozšíriť okruh osôb, ktorým stravovanie zabezpečuje. Pre konateľov či spoločníkov bez pracovnej zmluvy je možné zabezpečiť stravovanie len formou stravovacích poukážok, nie finančným príspevkom, ak firma nemá zamestnancov na pracovný pomer. Ak firma zamestnáva zamestnancov na pracovný pomer, môže rozšíriť okruh osôb (vrátane konateľov a spoločníkov) na stravovanie, pričom príspevok do výšky 5,12 EUR je pre nich oslobodený od dane a odvodov.

Obedy na obchodných rokovaniach

Obedy na obchodných rokovaniach sú tiež možnosťou, ako môže firma podporiť svoje aktivity. Tieto výdavky sú síce účtovným nákladom firmy, ale zväčša sú považované za nedaňový výdavok, podobne ako iné výdavky na reprezentáciu.

Stravné počas pracovných ciest

Zamestnanec má nárok na stravné počas pracovných ciest, pričom jeho výška závisí od dĺžky cesty a krajiny. Zákon o cestovných náhradách upravuje túto povinnosť nielen pre zamestnancov na pracovnú zmluvu, ale aj pre konateľov a iných štatutárov.

Administratívna zložitosť a zjednodušenie

Administratívna náročnosť spojená so stravovacími poukážkami spočíva v tom, že nákup nie je automaticky daňovým nákladom. Tým sa stáva až konkrétna spotreba. Finančný príspevok, kde je možný, predstavuje určité zjednodušenie. Legislatíva týkajúca sa stravovania prešla viacerými novelizáciami, ktoré často priniesli nové otázky a komplikácie.

Jedlo spája | Lucia Krajčovičová | TEDxTrnava

Športové poukazy ako nový benefit

Od roku 2025 vstupuje do platnosti povinnosť zamestnávateľov poskytovať zamestnancom príspevok na športovú činnosť ich detí. Tento príspevok, ktorého výška je 55% nákladov, maximálne 275 EUR ročne na dieťa, je oslobodený od dane a odvodov. Cieľom je zmierniť finančné zaťaženie rodičov a podporiť pohybovú aktivitu detí.

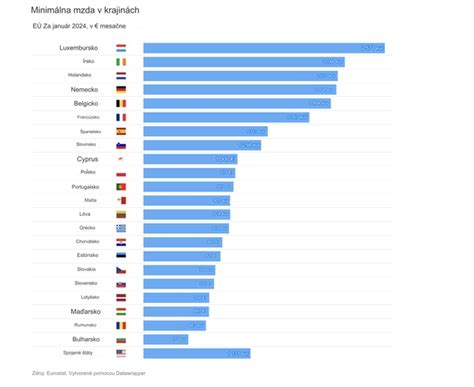

Minimálna mzda a iné pracovné záležitosti

V texte sa spomína aj otázka minimálnej mzdy na Slovensku, ktorá patrí medzi nižšie v EÚ, a jej zvyšovanie. Ďalej sú načrtnuté témy ako zamestnávanie cudzincov, šikana na pracovisku, pracovné úrazy, vplyv horúčav na prácu, prepúšťanie zamestnancov, zmena zdravotnej poisťovne, odvody do Sociálnej poisťovne, zvyšovanie miezd a príplatkov.