Ak prevádzkujete donáškovú službu alebo predávate jedlo "so sebou" a účtujete si poplatky za obal, môžete sa dostať do problémov. Porušujete totiž zákon a hrozí vám pokuta v stovkách eur. Je dovolené účtovanie poplatkov za obal na jedlo vo výnimočných situáciách? Odpoveď je jasná: NIE. Ak predávate jedlo "so sebou", prípadne robíte roznášku jedla, za obal si nemôžete účtovať žiaden poplatok. Obal nemôže byť spoplatnený na základe zákona č. 250/2007 o ochrane spotrebiteľa.

Zákon jasne hovorí o tom, že predávajúci má povinnosť, aby výrobok predával v hygienických obaloch, prípadne výrobok počas predaja balil do hygienického obalu, ak to vyžaduje povaha konkrétneho produktu. Čo sa týka nákladov na obal a balenie produktu, náklady za ne hradí predajca. Jednoducho povedané, predajca vám musí poskytnúť obal na jedlo zdarma, prípadne je obal zahrnutý v cene jedla.

Kedy si môže gastro prevádzka účtovať poplatok za obal?

Gastro prevádzky musia splniť povinnosť na poskytnutie adekvátneho obalu, a to tým, že vám podajú jedlo na tanieri. Ak požadujete, aby vám predajca zadovážil iný obal, predávajúci si tento typ obalu môže zaúčtovať. Je rozdiel, či si dáte jedlo zabaliť osobne v reštaurácii, alebo vám ho prinesie zabalené donášková služba. Reštaurácie to spĺňajú tak, že jedlo podávajú na tanieroch. V prípade, že ho človek nedoje a chce si ho dať zabaliť, reštaurácia si od neho môže pýtať poplatok za obal. Dôvodom je, že človek chce už akoby druhý obal na svoje jedlo. Podľa Slovenskej obchodnej inšpekcie tak predávajúci urobiť môže. V takom prípade by si to už ale nemal odpísať z nákladov alebo zaúčtovať ako tovar.

Iná situácia nastáva pri rozvoze a donáškových službách, ktoré nepodávajú zákazníkovi jedlo priamo vo svojej prevádzke, ale zabezpečujú jeho dovoz na dohodnuté miesto. Z toho logicky vyplýva, že povinnosť servírovať jedlo v hygienicky vyhovujúcom obale si nemôžu splniť jeho naporcovaním na tanier. V rámci predaja jedla prostredníctvom roznáškovej služby nejde o konzumáciu jedla v konkrétnej prevádzkovej jednotke. Jedlo, ktoré si objednáte, je vám doručené za poplatok na vopred dohodnuté miesto. Je to z toho dôvodu, že jedlo vám nie je naservírované na tanier ihneď, ako v prevádzke. V rámci rozvozu a donášky jedla je predávajúci povinný poskytovať hygienické obaly. Aj tento typ predaja musí spĺňať určité hygienické požiadavky.

Pri predaji jedla prostredníctvom rozvozu a donášky nejde o konzumáciu objednaného jedla priamo v prevádzkovej jednotke predávajúceho. Z uvedeného dôvodu je predávajúci pri rozvoze a donáške jedla povinný poskytnúť spotrebiteľovi hygienicky nezávadný obal. Poskytnutie hygienicky nezávadného obalu je navyše nevyhnutnou podmienkou na to, aby bolo objednané jedlo doručené spotrebiteľovi v požadovanej kvalite. Pri donáškovej službe je to však inak. Tým, že predmetom prepravy je preprava pokrmov, právo na osobitné účtovanie obalu neexistuje, nakoľko obal je nevyhnutný za zabezpečenie samotnej prepravy. Teda obal je súčasťou prepravy a nakladania s tovarom, ktorý má byť prepravený.

Legislatíva a povinnosti

Legislatíva týkajúca sa účtovania obalov na jedlo na Slovensku je zakotvená predovšetkým v zákone č. 250/2007 Z. z. o ochrane spotrebiteľa. Podľa § 17 tohto zákona je predávajúci povinný predávať výrobok v hygienicky nezávadných obaloch alebo ho do takých obalov pri predaji baliť, ak to vyžaduje povaha výrobku. Pri samoobslužnom predaji je povinný poskytnúť spotrebiteľovi obalový materiál. Náklady na obalový materiál a zabalenie výrobku uhrádza predávajúci.

Slovenská obchodná inšpekcia (SOI) pri výklade zákona rozlišuje medzi poskytnutím obalu ako samozrejmej súčasti predaja a účtovaním dodatočného obalu na žiadosť spotrebiteľa. V prípade, že podnik nedokáže podať jedlo na tanieri, musí ho zabaliť do iného zdravotne neškodného obalu. A nesmie za to pýtať peniaze, pretože podľa zákona je to jeho povinnosť. Týka sa to napríklad donáškových služieb.

Pôsobnosť Slovenskej obchodnej inšpekcie vymedzuje ust. § 17 zákona č. 250/2007 Z. z. a o zmene zákona Slovenskej národnej rady č. 372/1990 Zb. o priestupkoch v znení neskorších predpisov. Posúdiť, či je výroba, príprava a podávanie pokrmov a nápojov zabezpečená a vykonávaná hygienicky vyhovujúcim spôsobom tak, aby nedošlo k porušeniu kvality a zdravotnej neškodnosti hotových pokrmov vrátane otázky, či obalový materiál (prípadne prepravná nádoba) v ktorom sa potraviny a hotové pokrmy poskytujú je dostatočným hygienickým obalom, prípadne vhodným hygienicky nezávadným obalovým materiálom z hľadiska ochrany verejného zdravia môžu len orgány kontroly potravín (teda Štátna veterinárna a potravinová správa SR a Úrad verejného zdravotníctva SR).

Hygienické požiadavky pri predaji jedla

Predaj jedla, či už priamo v prevádzke alebo prostredníctvom donášky, podlieha prísnym hygienickým požiadavkám. Podnikateľ musí zabezpečiť:

- Teplú a studenú pitnú vodu (často zabezpečuje prenajímateľ trhového miesta)

- Primerané zariadenie na dodržiavanie osobnej hygieny (dvojdrez alebo dve umývadlá, najmä pri príprave jedla)

- Skladovanie surovín a zložiek vo vyhovujúcich podmienkach, chránené pred kontamináciou

- Dodržiavanie požiadaviek na správnu výrobnú prax na všetkých stupňoch produkcie, distribuovania a spracovania potravín.

Suroviny a všetky zložky, ktoré sú skladované, musia byť uchované vo vyhovujúcich podmienkach. Potraviny na všetkých stupňoch produkcie, distribuovania či spracovania, musia byť chránené pred kontamináciou. Každý prevádzkovateľ je povinný spĺňať požiadavky na správnu výrobnú prax.

Príklady z praxe

Hoci SOI neustále kladie dôraz na to, aby náklady za obal niesol predávajúci, stále sa nájdu prípady, kedy je zákon porušený. Ak sa vám niekedy stane, že vám prevádzkovateľ naúčtuje poplatok za obal na jedlo, ohraďte sa.

Napríklad TuSi Pizza na Furči v Košiciach uvádza na svojej webovej stránke, že ku každému menu zaplatíte 0,30 eur za balenie. Prevádzka s rovnakým názvom na Sídlisku KVP rozlišuje aj balenie na polievku. Priplatíte si zaňho 0,15 eur. Naopak prešovská donášková služba KlikKlak má na svojom webe napísané, že jednorazové obaly a príbory sú započítané v cene jedál. Rovnako to praktizuje aj pobočka vyššie spomínanej pizzérie v metropole Šariša.

Podobné zmeny v podnikoch si všimla aj zákazníčka Klaudia. Ako ďalej Krkošová uviedla, poplatky za obaly sa rôznia aj pri predaji sudového vína. Ak ide len o predaj vína, tzv. predaj „cez ulicu“, čiže maloobchodný predaj, v tom prípade si predávajúci nemôže účtovať peniaze za obal, teda fľašu. Ale, ak ide o pohostinskú prevádzku, napr.

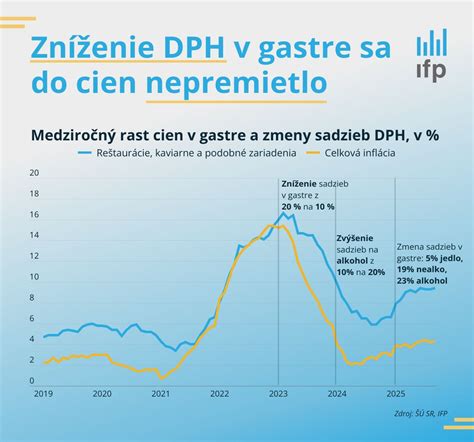

Zmeny v DPH od 1.1.2025

Konsolidačný balík prináša už od 1. januára 2025 viacero noviniek a, okrem iného, aj zmeny v zákone o DPH, ktoré významne ovplyvnia HoReCa sektor na Slovensku. Rozdielna sadzba sa uplatní pri konzumácii jedla priamo v priestoroch zariadenia (5%) a iná pri donáške (19%). Pre nápoje platia rovnako rozdielne sadzby DPH, pre nápoje s obsahom alkoholu do 0,5% sa uplatní iná sadzba ako pri nápojoch s obsahom alkoholu viac ako 0,5%.

Novelou platnou od 1. 1. 2025 sa menia sadzby dane, avšak nemení sa princíp posudzovania, že ak zákazník pripravené jedlo skonzumuje v reštaurácii za stolom, tak sa mu poskytuje reštauračná služba, (ktorú zdaní od nového roka 5 % DPH) a ak jedlo nebude konzumovať v reštaurácii, ale mu bude rovno vydané zabalené v plastových nádobách resp. nabraté do obedára, t. j. jedlo si odnesie so sebou, tak v takomto prípade pôjde o dodanie tovaru (ktorý zdaní 19 % DPH)? Áno.

Aby sa dodanie jedla považovalo za reštauračnú službu musia byť pri jeho dodaní zákazníkovi poskytnuté aj podporné služby ako napr. poskytnutie obsluhy, priestoru na konzumáciu, poskytnutie umývateľného riadu, príborov, nábytku - stolov, stoličiek, poskytnutie toaliet, prípadne iného priestoru pre zákazníkov - šatne a i. V takomto prípade sa na poskytnuté jedlo uplatní 5 % sadzba DPH - ide o službu, ktorá sa nachádza v 2. bode prílohy č. 7a zákona o DPH. Ak sa zákazníkovi tieto podporné služby s dodaním jedla neposkytnú - pôjde o dodanie tovaru, ktorý sa nachádza v 1. bode novelizovanej prílohy č. 7 zákona o DPH.

Pri podávaných alkoholických nápojoch sa uplatní základná sadzba dane 23 %, pri podávaných nealkoholických nápojoch vrátane nealkoholického piva, radlera s obsahom alkoholu do 0,5 % objemu vrátane, sa uplatní sadzba dane 19 %, pri podávaných - skonzumovaných pochutinách v pohostinstve sa uplatní 5 % sadzba dane.

Príklady správneho a nesprávneho účtovania DPH v gastro prevádzkach:

- Správne zaúčtovaná donáška jedla: Služba Wolt dodá jedlo vrátane obalu, kde použila správne 19 % DPH.

- Nesprávne zaúčtované jedlo: Reštaurácia nepoužila správnu sadzbu DPH, ak si zákazníci dajú dvakrát kurací vývar a jeden hamburger z tzv. „food trucku“ na hudobnom festivale, pričom oboje skonzumoval v reštaurácii.

- Správne zaúčtovaná objednávka: Zákazník si objednal kávu (latté) a minerálku. Oba nápoje vypil na mieste. Uplatnená správna sadzba DPH vo výške 19 %.

- Nesprávne zaúčtovaná objednávka: Hotel uplatňuje 5 % DPH na ubytovanie, účtuje 5 % DPH šampanského na uvítanie.