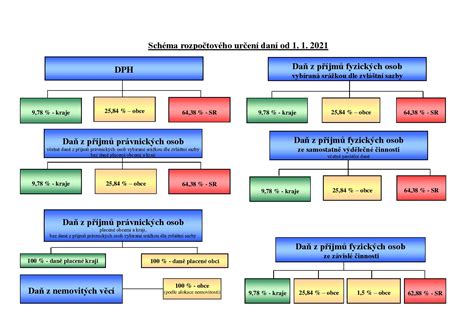

V nasledujúcom článku sa zameriame na dôležité aspekty miestnych daní a poplatkov v obci Diviacka Nová Ves, s odkazom na legislatívu a praktické informácie.

Zdaňovacie obdobie a daňové povinnosti

Zdaňovacím obdobím miestnych daní uvedených v § 2 ods. 1 písm. f) a h) a poplatku uvedeného v § 2 ods. b) je kalendárny rok. Daňová povinnosť vzniká 1. januára príslušného zdaňovacieho obdobia a zaniká 31. decembra. Pre vyrubenie dane z nehnuteľností je rozhodujúci stav k 1. januáru zdaňovacieho obdobia. Daňovník označí platbu miestnej dane a poplatku podľa § 2 ods.

Daň z pozemkov

Základom dane z pozemkov podľa § 6 ods. 1 písm. a) je hodnota pozemku za 1 m2 uvedenej v prílohe č. 1. Základom dane z pozemkov podľa § 6 ods. 1 písm. b) je hodnota pozemku za 1 m2 uvedenej v prílohe č. 2, ak v odseku 7 nie je uvedená iná hodnota pozemku podľa § 6 ods. písm. e) uvedenej v prílohe č. 4. Základom dane z pozemkov podľa § 6 ods. 1 písm. c) je hodnota pozemku za 1 m2 podľa predpisov o stanovení všeobecnej hodnoty majetku. Pre pozemky podľa § 6 ods. 1 písm. d) sa použije hodnota pozemku za 1 m2 uvedená vo všeobecne záväznom nariadení.

Ročná sadzba dane z pozemkov pre pozemky podľa § 6 ods. 1 písm. a) a ročná sadzba dane z pozemkov pre pozemky podľa § 6 ods. 1 písm. b) je stanovená správcom dane. Ak ročná sadzba dane z pozemkov pre pozemky podľa § 6 ods. 1 písm. c) nie je ustanovená správcom dane pre pozemky podľa § 6 ods. 1 písm. c) v odseku 1, uplatní sa ročná sadzba dane z pozemkov podľa odseku 1. Ak ročná sadzba dane z pozemkov pre pozemky podľa § 6 ods. 1 písm. d) nie je ustanovená správcom dane pre pozemky podľa § 6 ods. 1 písm. d) v odseku 1, uplatní sa ročná sadzba dane z pozemkov podľa odseku 1.

Daň zo stavieb

Základom dane zo stavieb je výmera zastavanej plochy v m2. Obec môže vo všeobecne záväznom nariadení znížiť alebo zvýšiť s účinnosťou od 1. januára príslušného zdaňovacieho obdobia sadzby dane vo všeobecne záväznom nariadení pre stavby uvedené v § 10 ods. 1. Daň zo stavieb je každý spoluvlastník podľa výšky svojho spoluvlastníckeho podielu a ostatní spoluvlastníci za daň ručia do výšky svojho podielu na dani.

Daň z bytov

Byt alebo časť bytu v bytovom dome, ktorý sa k 1. januáru príslušného zdaňovacieho obdobia užíva na iné účely ako na bývanie, sa zdaňuje sadzbou dane za byt ustanovenej vo všeobecne záväznom nariadení, ak § 104g ods. 3 neustanovuje inak. Daň z bytov je každý spoluvlastník podľa výšky svojho spoluvlastníckeho podielu a ostatní spoluvlastníci za daň ručia do výšky svojho podielu na dani.

Miestny poplatok za komunálne odpady a drobné stavebné odpady

Obec vyrubuje každoročne rozhodnutím poplatok podľa § 79 ods. a) až c) na celé zdaňovacie obdobie. Obec určí spôsob a lehotu zaplatenia poplatku. Obec môže určiť platenie poplatku podľa § 79 ods. 1 písm. a) až c) v splátkach. Obec môže určiť platenie preddavku na poplatok podľa § 79 ods. 1 písm. a) až c) v mesačných sumách. Obec vráti poplatok podľa § 79 ods. 1 písm. a) až c) za obdobie ustanovených vo všeobecne záväznom nariadení.

Obec ustanoví všeobecne záväzným nariadením k 1. januáru zdaňovacieho obdobia sadzby poplatku alebo sadzby preddavku na poplatok v súlade s § 78 ods. 1 a 2, hodnotu koeficientu, ak má ustanovenú sadzbu poplatku podľa § 78 ods. 1 písm. a), pri neváženom množstvovom zbere podľa § 79 ods. 1 písm. b) a pri množstvovom zbere drobného stavebného odpadu podľa § 79 ods. 1 písm. c), podmienky zníženia alebo odpustenia poplatku podľa § 82 ods. 1 alebo pri znížení alebo odpustení poplatku podľa § 82 ods. 2.

Obec môže ustanoviť všeobecne záväzným nariadením k 1. januáru zdaňovacieho obdobia podmienky, za ktorých môže obec zvýšiť sadzbu poplatku podľa § 78 ods. 1 a 2. Obec môže všeobecne záväzným nariadením zaviesť k 1. januáru zdaňovacieho obdobia množstvový zber drobného stavebného odpadu podľa § 79 ods. 1 písm. c).

Správa daní a poplatkov

Správu dane z nehnuteľností podľa § 2 ods. 1 písm. a) vykonáva obec, na ktorej území sa nehnuteľnosť nachádza. Obec zavedie poplatok podľa tohto zákona prvýkrát s účinnosťou najskôr od 1. januára 2006.

Obec Diviacka Nová Ves, podobne ako iné samosprávy na Slovensku, má povinnosť spravovať miestne dane a poplatky v súlade s platnou legislatívou.

| Daň/Poplatok | Základ dane | Sadzba | Spôsob platenia |

|---|---|---|---|

| Daň z pozemkov | Hodnota pozemku za 1 m2 | Určuje správca dane | Podľa rozhodnutia správcu dane |

| Daň zo stavieb | Výmera zastavanej plochy v m2 | Určuje obec vo VZN | Podľa rozhodnutia správcu dane |

| Daň z bytov | Výmera bytu v m2 | Určuje obec vo VZN | Podľa rozhodnutia správcu dane |

| Poplatok za komunálne odpady | Množstvo vyprodukovaného odpadu | Určuje obec vo VZN | V splátkach alebo jednorazovo |

Ako funguje daňový systém USA

Prechodné ustanovenia k úpravám účinným od 1. januára 2013 stanovujú, že ak daňová povinnosť k miestnym daniam podľa § 2 ods. 1 písm. a) a ohlasovacia povinnosť k poplatku vznikne do 31. decembra 2012, postupuje sa podľa predpisov účinných do 30. novembra 2012.