Majetok predstavuje aktíva, ktoré daňovník vlastní a využíva na účely podnikania alebo súvisiacich činností, teda na dosiahnutie, zabezpečenie a udržanie príjmov. Majetok teda predstavujú veci, pohľadávky, iné práva a peniazmi oceniteľné hodnoty, o ktorých podnikateľ účtuje alebo účtoval a vedie alebo viedol o nich daňovú evidenciu. Vykazujú sa v účtovnej závierke v súvahe alebo vo výkaze o majetku a záväzkoch. Majetkom je aj hmotný majetok, obstarávaný formou finančného prenájmu.

Odpisovanie majetku umožňuje daňovníkom rozložiť si náklady na dlhodobý majetok počas jeho životnosti. Postupné opotrebenie majetku v peňažnom vyjadrení predstavujú odpisy. Majetok „na odpis“ neznamená majetok, ktorý už doslúžil; odpisy majetku znamenajú postupné znižovanie hodnoty dlhodobého majetku v účtovníctve (účtovné odpisy) alebo zníženie základu dane z príjmov (daňové odpisy).

Odpisuje sa dlhodobý hmotný a nehmotný majetok. Za dlhodobý majetok sa považuje majetok, ktorého doba použiteľnosti, dohodnutá doba splatnosti alebo vyrovnania iným spôsobom pri vzniku účtovného prípadu je dlhšia ako jeden rok. Dlhodobý nehmotný majetok sa odpisuje, ak jeho vstupná cena je vyššia ako 2 400 eur. Nepožadujú sa teda zásoby a pohľadávky.

Čo sa odpisuje?

Najčastejšie sa odpisuje dlhodobý hmotný majetok, ktorý zahŕňa:

- Samostatné hnuteľné veci a súbory hnuteľných vecí, ktoré majú samostatné technicko-ekonomické určenie a ktorých vstupná cena je vyššia ako 1 700 eur.

- Budovy a iné stavby okrem prevádzkových banských diel, drobných stavieb na lesnej pôde slúžiacich na zabezpečovanie lesnej výroby a poľovníctva a oplotení slúžiacich na zabezpečovanie lesnej výroby a poľovníctva.

- Pestovateľské celky trvalých porastov s dobou plodnosti dlhšou ako 3 roky (ovocné stromy a ovocné kríky vysádzané na súvislom pozemku s výmerou nad 0,25 ha v hustote najmenej 90 stromov/1 000 kríkov na 1 ha, chmeľnice a vinice).

- Zvieratá, napríklad ošípané, ovce, husi a iné.

- Iný majetok, napríklad otvárky nových lomov, pieskovní, technické zhodnotenie prenajatého majetku nájomcom vyššie ako 1 700 eur a podobne.

Naopak, z odpisovania majetku sú zákonom vyčlenené (neodpisujú sa):

- Pozemky, pestovateľské celky trvalých porastov, ochranné hrádze, umelecké diela, hnuteľné národné kultúrne pamiatky, povrchové a podzemné vody, lesy, jaskyne, meračské značky, signály a iné zariadenia vybraných geodetických bodov a tlačové podklady štátnych mapových diel, predmety múzejnej a galerijnej hodnoty, preložky energetických diel u ich vlastníkov, ak boli financované fyzickou osobou alebo právnickou osobou, ktorá potrebu tejto preložky vyvolala, nehmotný majetok vložený ako vklad do obchodnej spoločnosti alebo členský vklad do základného imania družstva, ak ho vkladateľ nadobudol bezodplatne alebo ak bolo poskytnuté len právo na použitie bez prevodu vlastníckych práv k nehmotnému majetku, hmotný majetok u veriteľa, ktorý nadobudol vlastnícke právo v dôsledku zabezpečenia záväzku, hmotný majetok bezodplatne nadobudnutý organizáciou zabezpečujúcou jeho ďalšie využitie podľa osobitného predpisu, predmety z drahých kovov.

Hmotný majetok na účely zákona o dani z príjmov je definovaný v § 22 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“). Ak niektorý druh hmotného majetku nie je v § 22 zákona o dani z príjmov uvedený, nie je hmotným majetkom v zmysle tohto zákona a nie je možné tento majetok daňovo odpisovať spôsobom uvedeným v § 22 až § 29.

Účtovné vs. Daňové odpisy

Ak si firma alebo fyzická osoba kúpi budovu, auto alebo technické vybavenie, väčšinou ho nemôže zahrnúť do nákladov jednorazovo. Takéto výdavky (napr. odpisovanie budovy, odpisovanie auta a pod.) sa potom evidujú v účtovníctve postupne, v priebehu rokov prostredníctvom odpisov, ktoré vyjadrujú znižovanie hodnoty daného majetku v dôsledku jeho opotrebenia.

Odpismi sa toto zníženie hodnoty majetku prenáša do nákladov účtovnej jednotky, čím sa automaticky znižuje jej zisk (zisk = výnosy - náklady). Odpisy majetku teda hrajú významnú rolu aj pri výške dividend a daní účtovnej jednotky.

Hlavný rozdiel medzi daňovými a účtovnými odpismi je v tom, koho sa týkajú: účtovné odpisy sa týkajú iba podnikateľov, ktorí vedú jednoduché alebo podvojné účtovníctvo a riadia sa zákonom o účtovníctve, daňové odpisy sa týkajú všetkých podnikateľských subjektov podľa zákona o dani z príjmu.

Dobre vedieť: SZČO, ktoré si uplatňujú paušálne výdavky, odpisovanie majetku nemusia vôbec riešiť. Daňové odpisy sa SZČO týkajú len v prípade, ak vedie daňovú evidenciu.

Pri daňovom odpise si určitú časť z ceny majetku uznávate postupne do daňových výdavkov, čím si každoročne znižujete firemnú daň z príjmov. Zákon o dani z príjmov presne určuje dobu, za akú sa konkrétny hmotný majetok odpíše z daňového hľadiska (od 2 do 40 rokov).

Do nákladov v účtovníctve vstupujú účtovné odpisy. Tie zohľadňujú skutočné opotrebenie majetku bez ohľadu na to, do akej odpisovej skupiny daný majetok zaraďuje zákon o dani z príjmov. Účtovné odpisy si teda firma stanoví sama vo svojom odpisovom pláne. Štandardne sa účtovný odpis nerovná daňovému odpisu.

Ak sa účtovná jednotka rozhodne o hmotnom majetku s obstarávacou cenou 1 700 eur a menej a dobou použiteľnosti dlhšou ako jeden rok účtovať na účte 022 v účtovej triede 0 - Dlhodobý majetok, potom platí na účely dane z príjmov zásada, že odpisy uplatnené v účtovníctve sú daňovo uznaným výdavkom v súlade s ustanoveniami § 2 písm. b) zákona o dani z príjmov.

V príspevku rozoberieme niektoré špecifické oblasti v odpisovaní hmotného majetku s poukázaním na ich vplyv na daňové výdavky a základ dane z príjmov.

Odpisové skupiny

Zákon o dani z príjmov v prílohe č. 1 delí hmotný majetok do odpisových skupín, pre ktoré určuje dĺžku odpisovania v rokoch. Hmotný majetok, ktorý nemožno zaradiť do žiadnej odpisovej skupiny podľa prílohy č. 1 sa zaradí do 2. odpisovej skupiny s dobou odpisovania 6 rokov.

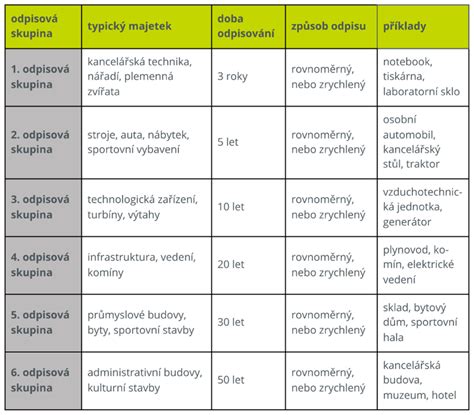

Odpisové skupiny slúžia pre účely daňových odpisov hmotného majetku a sú zadefinované v § 26 ods. 1 Zákona o dani z príjmov. Každá odpisová skupina má určenú dobu odpisovania nasledovne:

| Odpisová skupina | Doba odpisovania |

|---|---|

| 0 | 2 roky |

| 1 | 4 roky |

| 2 | 6 rokov |

| 3 | 8 rokov |

| 4 | 12 rokov |

| 5 | 20 rokov |

| 6 | 40 rokov |

Pri zaraďovaní hmotného majetku okrem budov a stavieb sa vychádza z kódu štatistickej klasifikácie produktov podľa činností a pri budovách a stavbách z kódu Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. Pri používaní budovy na niekoľko účelov je na zaradenie tejto budovy do odpisovej skupiny rozhodujúce jej hlavné využitie určené z celkovej úžitkovej plochy.

Konkrétneho majetku do odpisovej skupiny sa riadi prílohou č. 1. V prípade, že hmotný majetok nie je možné zaradiť do odpisovej skupiny podľa zákona o dani z príjmov, sa majetok zaradí do 2. odpisovej skupiny s dobou odpisovania 6 rokov.

Dobre vedieť: Od 1.1.2025 nastáva zmena v zaraďovaní: Z dôvodu podpory rozvoja elektromobility budú elektrokolobežky a elektrobicykle preradené do odpisovej skupiny 0 (predtým odpisová skupina 2) a trolejbusy a elektrobusy do odpisovej skupiny 2 (predtým odpisová skupina 4). Bude potrebné zrealizovať preradenie už zaradeného majetku menovaných kategórií.

Metódy odpisovania

Hmotný majetok možno odpisovať:

- Metódou rovnomerného odpisovania.

- Metódou zrýchleného odpisovania (platí len pre majetok zaradený do odpisových skupín 2 a 3).

Spôsob odpisovania si určí daňovník pre každý novoobstaraný hmotný majetok a následne ho už nemôže zmeniť.

Metóda rovnomerného odpisovania

Ročný odpis sa v tomto prípade určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu.

Dobre vedieť: V prvom roku odpisovania hmotného majetku sa uplatňuje len alikvotná časť z ročného odpisu podľa počtu mesiacov. Začína sa mesiacom zaradenia majetku do užívania.

Metóda zrýchleného odpisovania

Výhodná je pre subjekty, ktoré v najbližších zdaňovacích obdobiach očakávajú prudší nárast zisku. Zákon im umožňuje vyššie odpisy dlhodobého majetku prostredníctvom koeficientov pre zrýchlené odpisovanie.

Podrobný sprievodca odpisovaním v účtovníctve

Špecifické prípady v odpisovaní majetku

1. Samostatné oddeliteľné súčasti hmotného majetku

Zákon o dani z príjmov v § 22 ods. 15 umožňuje rozložiť jeden hmotný majetok charakteru samostatnej hnuteľnej veci (hmotný majetok zaradený do 1., 2. a 3. odpisovej skupiny) na jednotlivé oddeliteľné súčasti hmotného majetku (tzv. komponenty), ak vstupná cena každej jednotlivej oddeliteľnej súčasti je vyššia ako 1 700 eur.

Podľa § 26 ods. 2 zákona o dani z príjmov sa jednotlivé oddeliteľné súčasti zaradia do rovnakej odpisovej skupiny, v ktorej je zaradený hmotný majetok. Vstupnou cenou pre jednotlivé oddeliteľné súčasti je podľa § 25 ods. 1 písm. h) zákona o dani z príjmov obstarávacia cena a ak táto cena nie je k dispozícii, cena určená podľa kvalifikovaného odhadu alebo posudkom znalca. Zároveň podľa § 25 ods. 8 zákona o dani z príjmov sa súčet vstupných cien jednotlivých oddeliteľných súčastí musí rovnať vstupnej cene tohto hmotného majetku.

Z budov a stavieb zaradených do 4. odpisovej skupiny umožňuje § 22 ods. 15 zákona o dani z príjmov vyčleniť na samostatné odpisovanie ich technické zariadenia, ktoré sú ako jednotlivé oddeliteľné súčasti zaradené v prílohe č. 1 k zákonu o dani z príjmov.

Príklad: Daňovník vlastní administratívnu budovu, ktorú obstaral kúpou ešte v roku 2006. V roku 2011 dal do budovy namontovať osobný výťah. Hodnota tohto zariadenia predstavuje 38 000 €. Keďže ide o technické zhodnotenie budovy obstarané a uvedené do užívania po roku 2008, môže sa daňovník rozhodnúť pre odpisovanie osobného výťahu spolu s budovou vo 4. odpisovej skupine alebo pre jeho samostatné odpisovanie v 3. odpisovej skupine, t. j. s dobou odpisovania 8 rokov.

2. Dotácie na obstaranie hmotného majetku

Problematika dotácií na obstaranie hmotného majetku odpisovaného je upravená v § 19 ods. 2 písm. m) zákona o dani z príjmov.

Zákon o dani z príjmov od 1. 1. 2004 do 31. 12. 2007 pri zahrnutí dotácie do základu dane u daňovníkov účtujúcich v sústave podvojného účtovníctva akceptoval postup, ktorý vyplýval z účtovníctva. To znamená, že do základu dane sa zahŕňal výnos, ktorý bol zaúčtovaný pri rozpustení dotácie v prospech účtu 648 - Ostatné výnosy z hospodárskej činnosti v časovej a vecnej súvislosti so zaúčtovaním odpisov z dlhodobého hmotného majetku, na obstaranie ktorého bola poskytnutá dotácia. Tento spôsob účtovania je bez vplyvu na výsledok hospodárenia. Ak účtovné odpisy majetku, na ktorý bola poskytnutá dotácia, boli v inej výške ako daňové odpisy vypočítané podľa ustanovení § 27 alebo § 28 zákona o dani z príjmov, výsledok hospodárenia sa upravil o rozdiel medzi účtovnými a daňovými odpismi.

Od 1. 1. 2008 je v § 17 ods. 3 písm. f) zákona o dani z príjmov ustanovené, že do základu dane sa nezahŕňa dotácia poskytnutá na obstaranie odpisovaného hmotného majetku v zdaňovacom období, v ktorom bolo o nej účtované vo výnosoch podľa účtovných predpisov; táto dotácia sa zahrnie do základu dane počas doby odpisovania tohto majetku podľa § 26 zákona o dani z príjmov, a to vo výške odpisov vypočítaných rovnomerným (§ 27) alebo zrýchleným spôsobom odpisovania (§ 28), alebo v pomernej časti zodpovedajúcej výške použitej dotácie na obstaranie tohto majetku, t. j. rovnomerne počas zostávajúcej doby odpisovania.

Vplyv dotácie na obstaranie odpisovaného hmotného majetku má od uvedenej zmeny neutrálny vplyv na základ dane, keďže dotácia sa zahŕňa do základu dane vo výške, v akej sa do základu dane zahŕňajú odpisy tohto hmotného majetku.

Príklad: Spoločnosť v januári 2011 obstarala a zaradila do používania testovacie zariadenie v cene 30 000 €, pričom na jeho obstaranie bola v roku 2011 priznaná a poskytnutá dotácia zo štátneho rozpočtu vo výške 60 % obstarávacej ceny, t. j. 18 000 €. Testovacie zariadenie zaradené do 1. odpisovej skupiny s dobou odpisovania 4 roky odpisuje spoločnosť rovnomerným spôsobom odpisovania.

V rokoch 2011 až 2014 sú daňové odpisy o 1 500 € (7 500 - 6 000) vyššie ako účtovné odpisy, rozdiel teda predstavuje položku znižujúcu výsledok hospodárenia (uvedená suma je súčasťou celkového rozdielu medzi daňovými odpismi hmotného majetku a odpismi tohto majetku uplatnenými v účtovníctve, ktorý sa premietne na r. 150 alebo na r. 250 daňového priznania). Keďže dotácia sa podieľa na obstarávacej cene vo výške 60 % (18 000 : 30 000), je zúčtovaná do výnosov a zahrnutá do základu dane v tomto pomere z účtovných, resp. daňových odpisov. V rokoch 2011 až 2014 je časť dotácie zahrnutá do základu dane vyššia oproti dotácii zúčtovanej do výnosov o sumu 900 €, rozdiel teda predstavuje pri zistení základu dane položku zvyšujúcu výsledok hospodárenia.

V praxi často dochádza k situácii, že dotácia na obstaranie hmotného majetku odpisovaného je priznaná a poskytnutá v zdaňovacom a účtovnom období nasledujúcom po období, v ktorom bol hmotný majetok obstaraný a uvedený do užívania. Táto situácia môže vzniknúť v tom prípade, ak v roku obstarania a uvedenia majetku do užívania nie je možné účtovať o priznaní dotácie, t. j. ak v tomto období nie je takmer isté, že na základe splnených podmienok na poskytnutie dotácie sa účtovnej jednotke dotácia poskytne.

Pri zahrnutí dotácie do základu dane treba teda vychádzať z ustanovenia § 17 ods. 3 písm. f) zákona o dani z príjmov, podľa ktorého sa dotácia zahŕňa do základu dane počas doby odpisovania vo výške rovnomerného alebo zrýchleného odpisu.

Tento postup zodpovedá aj uplatneniu § 56 ods. 12 postupov účtovania v podvojnom účtovníctve, v súlade s ktorým sa dotácia na obstaranie dlhodobého majetku rozpúšťa do výnosov v časovej a vecnej súvislosti so zaúčtovaním odpisov z dlhodobého hmotného majetku.

Príklad: Spoločnosť v januári 2010 obstarala a zaradila do užívania potravinársky stroj v cene 24 000 €, ktorý v tomto období aj začala odpisovať, pričom na obstaranie tohto stroja jej bola priznaná a poskytnutá dotácia zo štátneho rozpočtu až v nasledujúcom účtovnom období 2011. Hmotný majetok je zaradený v 1. odpisovej skupine s dobou odpisovania 4 roky, daňovník si zvolil rovnomerný spôsob odpisovania majetku (1/4 z obstarávacej ceny 24 000 €, t. j. 6 000 € ročne).

A. Dotácia zúčtovaná jednorazovo v roku poskytnutia

V roku 2010 spoločnosť obstarala a zaradila do užívania potravinársky stroj. Keďže do zostavenia účtovnej závierky za účtovné obdobie 2010 nebolo isté, že dotácia bude spoločnosti poskytnutá, v tomto roku účtovala iba účtovný odpis vo výške 6 000 € a v tej istej výške, t. j. 6 000 €, aj daňový odpis.

V roku 2011 bola spoločnosti priznaná aj poskytnutá dotácia na nákup stroja. Spoločnosť sa rozhodla, že časť dotácie pripadajúcej k odpisom stroja v roku 2010 zaúčtuje a zahrnie do základu dane v roku poskytnutia dotácie, t. j. v roku 2011. To znamená, že v roku 2011 spoločnosť zaúčtuje rozpustenie dotácie nielen vo výške ročného účtovného odpisu pripadajúceho na rok 2011, ale aj časť dotácie vzťahujúcu sa k uplatneným účtovným odpisom v roku 2010, t. j. vo výške 12 000 € (6 000 + 6 000).

Pri zistení základu dane zahrnie do zdaniteľných príjmov dotáciu vo výške ročného daňového odpisu vo výške 6 000 € a zahrnie do základu dane jednorazovo aj časť dotácie vzťahujúcu sa k daňovému odpisu uplatnenému do daňových výdavkov v roku 2010, t. j. 6 000 €.

B. Dotácia zúčtovaná rovnomerne počas zostávajúcej doby odpisovania

V roku 2010 spoločnosť obstarala a zaradila do užívania potravinársky stroj. Spoločnosť v roku 2010 požiadala o poskytnutie dotácie na obstaranie tohto stroja. Keďže do zostavenia účtovnej závierky za účtovné obdobie 2010 nebolo isté, že dotácia spoločnosti bude poskytnutá, v tomto roku účtovala iba účtovný odpis vo výške 6 000 € a v tej istej výške, t. j. 6 000 €, aj daňový odpis.

V roku 2011 bola spoločnosti priznaná a poskytnutá dotácia na nákup stroja. Spoločnosť sa rozhodla, že časť dotácie pripadajúcej k odpisom stroja v roku 2010 zaúčtuje a zahrnie do základu dane rovnomerne počas zostávajúcej doby odpisovania stroja, t. j. v rokoch 2011 až 2013.

Suma dotácie, ktorá nebola zúčtovaná a zahrnutá do základu dane v roku 2010 (6 000 €), sa zaúčtuje a zahrnie do základu dane rovnomerne v nasledujúcich zdaňovacích obdobiach počas zostávajúcej doby odpisovania, to znamená v rokoch 2011 až 2013.

Dotácia zaúčtovaná do výnosov v rokoch 2011 až 2013 vo výške 2 000 € je teda súčasťou výsledku hospodárenia a premietne sa aj do základu dane.