Daň z pridanej hodnoty (DPH) je bežnou súčasťou cien tovarov a služieb. V štandardnom obchodnom vzťahu platiteľ DPH účtuje DPH pri predaji svojich produktov a zároveň si uplatňuje nárok na odpočet DPH z prijatých plnení. Existujú však špecifické situácie, kedy túto povinnosť odvedenia DPH nesie namiesto dodávateľa odberateľ. Tento mechanizmus sa nazýva prenesenie daňovej povinnosti.

Prenos daňovej povinnosti znamená, že dodávateľ tovaru alebo služby neuplatní pri predaji DPH a následne DPH uplatní až odberateľ. Dodávateľ teda vystaví faktúru bez DPH a zároveň na nej uvedie informáciu o prenose daňovej povinnosti. Odberateľ zo sumy na faktúre vypočíta DPH a odvedie ju. Tento prístup je často používaný v prípade obchodovania so službami alebo tovarom medzi rôznymi krajinami, kde sa aplikujú rôzne sadzby DPH alebo iných spotrebných daní. Prenesenie daňovej povinnosti môže byť užitočné na zabezpečenie toho, aby bola daň účtovaná a vybraná v krajine, kde je spotreba skutočne realizovaná, čo môže pomôcť predísť daňovým únikom a zlepšiť transparentnosť v medzinárodnom obchode.

V Slovenskej republike sa prenesená daňová povinnosť upravuje v Zákone č. 222/2004 Z. z. o dani z pridanej hodnoty v platnom znení. Ako uvádza finančná správa SR na svojom webe, prenos daňovej povinnosti pri uplatňovaní dane z pridanej hodnoty znamená, že daňová povinnosť z dodania tovaru alebo služby v tuzemsku je prenesená z dodávateľa tovaru alebo služby na osobu, ktorej bol tovar dodaný alebo služba poskytnutá. Príjemca plnenia (odberateľ), ktorý je osobou povinnou platiť daň, uplatní tzv. samozdanenie, t.j. k cene dodaného tovaru alebo služby uplatní daň z pridanej hodnoty, ktorú uvedie do daňového priznania. Dodávateľ však nie je povinný uvádzať sadzbu dane na faktúre pri plneniach, pri ktorých sa uplatňuje daňový režim - prenesenie daňovej povinnosti na odberateľa, pretože žiadnu sadzbu dane neuplatňuje.

Základné pravidlo (§ 69 ods. 1 Zákona o DPH) hovorí, že platiteľ, ktorý dodáva tovar alebo službu v tuzemsku, je povinný platiť daň, ak tento zákon neustanovuje inak. Toto je základné pravidlo, podľa ktorého platiteľ dane registrovaný pre daň podľa § 4, § 4a a § 5 zákona o DPH pri dodaní tovarov a služieb s miestom dodania v tuzemsku je povinný platiť daň, ak mu vznikne v tuzemsku daňová povinnosť. V prípadoch, keď sa uplatňuje prenesenie daňovej povinnosti, táto povinnosť vzniká odberateľovi.

Kedy sa uplatňuje prenos daňovej povinnosti?

Prenos daňovej povinnosti sa uplatňuje v rôznych situáciách, najmä pri:

Medzinárodný obchod - služba

Prenesenie daňovej povinnosti na odberateľa sa týka väčšiny služieb, pri ktorých je miestom dodania iný členský štát Európskej únie. Odberateľ musí mať v krajine svojho sídla pridelené IČ DPH, ktoré uvedie ako fakturačný údaj, aby dodávateľ vystavil faktúru správne s prenosom daňovej povinnosti. Prenos daňovej povinnosti uplatňujú platitelia DPH registrovaní podľa § 4 zákona o DPH. Ak osoba, ktorá prijíma alebo dodáva služby z/do iného členského štátu nie je registrovaná ako platiteľ DPH podľa § 4 zákona o DPH, ešte pred dodaním alebo prijatím služby z iného členského štátu sa je povinná registrovať sa za platiteľa DPH podľa § 7a zákona o DPH. Vo všetkých uvedených prípadoch sa faktúra vystavuje bez DPH.

Medzinárodný obchod - tovar

V prípade dodania tovaru do inej krajiny, kedy tovar prekročí hranice, hovoríme o dodávke oslobodenej od DPH. Ak je dodávateľ platiteľom DPH podľa § 4 zákona o DPH a tovar odošle do iného členského štátu odberateľovi, ktorý má v danej krajine pridelené IČ DPH, dodávateľ vyfakturuje tovar za cenu bez DPH a uplatní oslobodenie od DPH v zmysle § 43 ods. 1 zákona o DPH. Odberateľ následne odvedie DPH v svojej krajine a de facto ide o prenesenie daňovej povinnosti.

Ak podnikateľ nie je registrovaný za platiteľa DPH podľa § 4 zákona o DPH a nadobúda tovar z iného členského štátu v hodnote vyššej ako 14 000 eur za kalendárny rok, je povinný podať žiadosť o registráciu za platiteľa DPH podľa § 7 zákona o DPH. Musí tak urobiť ešte predtým, ako hodnota nadobudnutého tovaru presiahne sumu 14 000 eur za kalendárny rok.

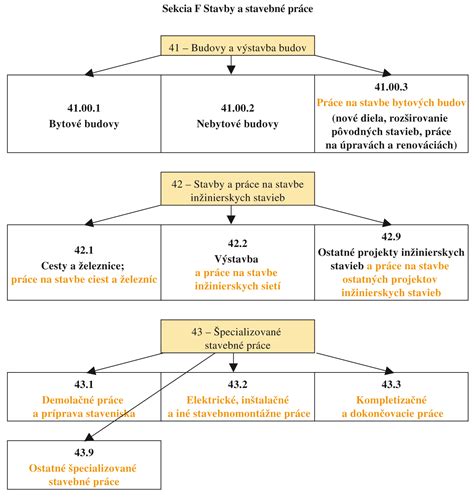

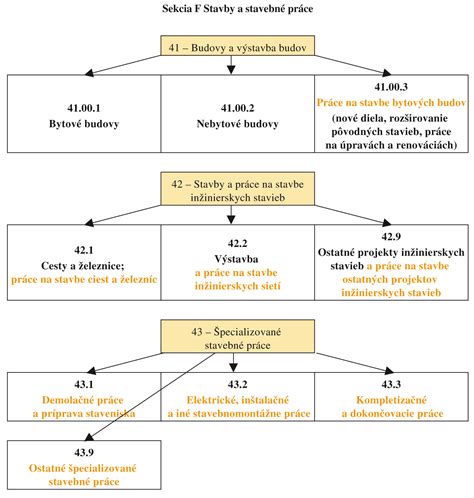

Stavebné práce

V tomto prípade ide o obchod medzi slovenskými podnikateľmi v rámci SR. K prenosu daňovej povinnosti dochádza v tomto prípade pri:

- dodaní stavebných prác, ktoré patria do sekcie F štatistickej klasifikácie produktov podľa činností,

- dodaní stavby alebo jej časti na základe zmluvy o dielo, ktoré patria do sekcie F štatistickej klasifikácie produktov podľa činností,

- dodaní tovaru s inštaláciou alebo montážou, ak inštalácia alebo montáž patrí do sekcie F štatistickej klasifikácie produktov podľa činností.

Finančné riaditeľstvo vypracovalo zoznam niektorých činností, ktoré patria a nepatria do sekcie F klasifikácie CPA. K prenosu daňovej povinnosti však dochádza iba pri platiteľoch DPH registrovaných podľa § 4 zákona o DPH. Ak je odberateľ neplatca DPH, nedochádza k prenosu daňovej povinnosti.

Ostatné vybrané tovary predávané v rámci SR

Obchod prebieha medzi slovenskými podnikateľmi v rámci SR, ktorí sú platiteľmi DPH registrovanými podľa § 4 zákona o DPH. Ide o tovary a obchody, ktoré sú definované v § 69 ods. 12 zákona o DPH, napríklad:

- dodanie kovového odpadu a kovového šrotu,

- prevod emisných kvót skleníkových plynov,

- obilné a iné poľnohospodárske produkty na ďalšiu výrobu, okrem situácií, kedy sa vystavuje zjednodušená faktúra (napr. bloček z eKasy),

- železo, oceľ, železné konštrukcie a podobné vybrané produkty, okrem situácií, kedy sa vystavuje zjednodušená faktúra (napr. bloček z eKasy),

- dodanie mobilných telefónov, ak základ dane vo faktúre je 5 000 eur a viac,

- dodanie integrovaných obvodov, ako sú mikroprocesory a centrálne spracovateľské jednotky, ak základ dane vo faktúre za dodanie integrovaných obvodov je 5 000 eur a viac.

K prenosu daňovej povinnosti dochádza aj pri iných situáciách ako je napríklad predaj zlata ako suroviny či investičného zlata. Kto je povinný platiť DPH si viete overiť v § 69 zákona o DPH.

Vypĺňanie tlačiva daňového priznania k dani z príjmov FO typ B za rok 2025

Čo sa uvádza na faktúre pri prenose daňovej povinnosti?

Ak predávate tovar alebo službu, ktorá je v režime prenesenia daňovej povinnosti, nezabudnite na to pri vystavovaní faktúry. Informáciu o prenose daňovej povinnosti je potrebné uviesť na faktúre, aby bol odberateľ upovedomený o tom, že je povinný odviesť DPH.

Môžete použiť formuláciu: “Prenesenie daňovej povinnosti”, v angličtine “Reverse charge” alebo “VAT reverse charge”. Pri dodaní tovaru, kedy ide o oslobodenie dodania od DPH, môžete na faktúre uviesť text: “Dodanie tovaru je oslobodené od dane v zmysle § 43 ods. 1 zákona o DPH” alebo “Dodanie tovaru je oslobodené od dane v zmysle článku 138 smernice Rady 2006/112/ES z 28. novembra 2006 o spoločnom systéme dane z pridanej hodnoty v platnom znení” alebo len “Dodanie je oslobodené od dane”.

Podľa § 74 ods. 1 písm. k) zákona o DPH musí faktúra obsahovať informáciu o prenesenej daňovej povinnosti. Pri výbere daného režimu systém túto informáciu doplní automaticky. Do poznámky môžete doplniť aj bližšiu špecifikáciu, napríklad „Prenos daňovej povinnosti podľa § 69 ods. 12 písm. [písmeno označujúce konkrétny prípad] zákona o DPH“.

| Písmeno podľa § 69 ods. 12 | Predmet dodania | Podmienka |

|---|---|---|

| a) | Kovový odpad a kovový šrot | Dodanie medzi platiteľmi DPH registrovanými podľa § 4, § 4b alebo § 5 zákona o DPH. |

| b) | Prevod emisných kvót skleníkových plynov | Dodanie medzi platiteľmi DPH registrovanými podľa § 4, § 4b alebo § 5 zákona o DPH. |

| c) | Obilné a iné poľnohospodárske produkty na ďalšiu výrobu | Dodanie medzi platiteľmi DPH registrovanými podľa § 4, § 4b alebo § 5 zákona o DPH. |

| d) | Železo, oceľ, železné konštrukcie a podobné vybrané produkty | Dodanie medzi platiteľmi DPH registrovanými podľa § 4, § 4b alebo § 5 zákona o DPH. |

| e) | Mobilné telefóny | Základ dane na faktúre je 5 000 eur a viac. Dodanie medzi platiteľmi DPH registrovanými podľa § 4, § 4b alebo § 5 zákona o DPH. |

| f) | Integrované obvody (mikroprocesory, centrálne spracovateľské jednotky) | Základ dane na faktúre je 5 000 eur a viac. Dodanie medzi platiteľmi DPH registrovanými podľa § 4, § 4b alebo § 5 zákona o DPH. |

| j) | Stavebné práce (sekcia F CPA) | Dodanie stavby alebo jej časti, vrátane tovaru s inštaláciou alebo montážou. Dodanie medzi platiteľmi DPH registrovanými podľa § 4, § 4b alebo § 5 zákona o DPH. |

Prenesená daňová povinnosť (RPDP) znamená, že namiesto dodávateľa priznáva a platí DPH odberateľ. Tento režim upravuje zákon o DPH, konkrétne v ustanoveniach § 69 ods. 12. Cieľom prenesenia daňovej povinnosti je znížiť daňové úniky a zvýšiť transparentnosť finančných transakcií.

tags: #prenesenie #danovej #povinnosti #69 #ods #12