Pracovné výjazdy za hranice sú dnes bežnou súčasťou mnohých profesií, a práve Nemecko patrí medzi najčastejšie destinácie, kam slovenskí zamestnanci či živnostníci vyrážajú za obchodnými stretnutiami alebo ďalšími pracovnými povinnosťami. V takýchto prípadoch vstupuje do hry stravné pri ceste do Nemecka, ktoré má za úlohu pokryť vyššie náklady na jedlo v zahraničí. Zamestnávatelia majú voči vyslaným pracovníkom povinnosť poskytnúť im diétu, ktorá sa v Nemecku riadi konkrétnymi pravidlami. Pri jednorazových krátkych cestách môže byť stravné pri ceste do Nemecka len minimálne, no ak sa pobyt predĺži, respektíve presiahne určitý počet hodín, diéta stúpa až na plnú sumu, ktorá je stanovená pre daný štát. V Nemecku môžu byť náklady na potraviny a jedlo výrazne vyššie než na Slovensku, najmä vo veľkých mestách, ako je Berlín, Mníchov či Hamburg. Z tohto dôvodu môže stravné pri ceste do Nemecka predstavovať pre zamestnanca dôležitú finančnú kompenzáciu.

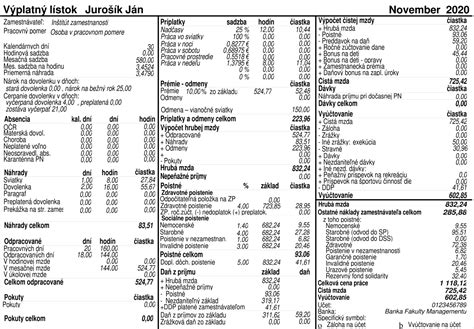

Výplatná páska - po nemecky Lohnabrechnung alebo Gehaltsabrechnung - informuje o zložení mzdy/platu za určité obdobie. Zamestnávateľ má však povinnosť vydať výplatnú pásku až po tom, ako zamestnancovi vyplatí mzdu či plat. Mzda je vyplácaná zamestnancovi za vykonanú prácu za istý čas, je teda platený za čas strávený pri práci. Zamestnanec dostane zaplatené za všetok nadčas a, naopak, ak odpracoval menej hodín, bude mu vyplatená nižšia mzda. Plat je zamestnancovi vyplácaný na základe istej tarify alebo pevne stanovenej sumy, ktorá je definovaná v pracovnej zmluve uzatvorenej so zamestnávateľom. Keďže nemecká výplatná páska je relevantný dokument napríklad aj pre spracovanie nemeckého daňového priznania, za správnosť týchto údajov je zodpovedný váš zamestnávateľ. Každý zamestnávateľ je povinný vám výplatnú pásku vydať.

Výpočet stravného v Nemecku

Na výpočet stravného pri zahraničných pracovných cestách sa používajú sadzby stanovené zákonom č. 283/2002 Z. z. o cestovných náhradách. Tieto sadzby sa líšia podľa krajiny, do ktorej zamestnanec cestuje. Ak zamestnanec počas jedného dňa prejde viacerými krajinami, rozhodujúci je ten štát, v ktorom strávil najviac času.

Základným pilierom pre určenie nároku je dĺžka trvania pracovnej cesty. Ak zahraničná cesta nepresiahne šesť hodín, nárok na plnú diétu ešte nevzniká. Pri dlhších pobytoch, keď sa doba pohybuje medzi šiestimi a dvanástimi hodinami, sa uplatňuje časť dennej sadzby, typicky stanovená v príslušnej legislatíve. Zamestnanec musí zamestnávateľovi po návrate z cesty preukázať, kedy vyštartoval z miesta bydliska či z domovského pracoviska a kedy sa do tejto lokality vrátil. Stravné pri ceste do Nemecka sa posudzuje podľa reálneho času, kedy zamestnanec prekročil hranice, a skončí sa momentom, keď sa opäť ocitne na území Slovenska.

Ako sa počíta stravné?

Pri výpočte stravného sa uplatňujú špecifické percentá v závislosti od dĺžky pobytu:

- 1. deň (do 8 hodín): 50 % dennej sadzby, čo predstavuje 22,50 €.

- 2. deň (24 hodín): 100 % dennej sadzby, čo predstavuje 45,00 €

Počas výpočtu sa jednotlivé čiastky nezaokrúhľujú. Pomocou našej kalkulačky zahraničného stravného získate presný výpočet v priebehu niekoľkých sekúnd - stačí zadať krajinu, počet hodín a prípadne označiť poskytnuté jedlá.

Zníženie stravného pri poskytnutom jedle

Ak je v rámci ubytovania alebo cesty zamestnancovi poskytnuté jedlo, zamestnávateľ môže stravné znížiť. Ak je poskytnutých viac jedál, percentá sa sčítajú.

| Deň | Počet hodín | Poskytnuté jedlo | Výpočet | Stravné |

|---|---|---|---|---|

| 1. deň | 8 hodín | - | 50 % | 22,50 € |

| 2. deň | 24 hodín | raňajky | 45 € - 25 % | 33,75 € |

Je to preto, že diéta má nahradiť výdavky na jedlo, ktoré zamestnanec musel zaplatiť sám. Zamestnávateľ zväčša postupuje podľa interných smerníc alebo legislatívnych odporúčaní, ktoré presne uvádzajú, o koľko percent sa znižuje diéta za raňajky, za obed či za večeru. Toto pravidlo má zabrániť tomu, aby zamestnanci získavali neoprávnené finančné prilepšenie nad rámec reálnych výdavkov. Podobná situácia môže nastať aj pri rôznych konferenciách, kde sú vo vstupnom poplatku zahrnuté obedy, coffee breaky či dokonca večerné rauty. Ak sa zamestnanec preukáže, že tieto jedlá skutočne využil, zamestnávateľ má právo mu primerane upraviť stravné.

Cestovné náklady a Auslösung v Nemecku

Cestovné náklady (Reisekosten) sú výdavky na cesty, stravu a ubytovanie, ktoré vznikli zamestnancovi výlučne v súvislosti s pracovne podmienenou externou činnosťou. Slovom Auslösung sa označuje paušálna náhrada nákladov, ktorú poskytuje zamestnávateľ zamestnancom, ktorí pravidelne pracujú mimo budovy závodu, ako napríklad stavební robotníci, vodiči kamiónu, letušky. Nárok na Auslösung nahrádza nárok na náhradu jednotlivých skutočne vynaložených nákladov.

Dvojitá domácnosť a diéty

Dvojitá domácnosť (doppelte Haushaltsführung) vzniká vtedy, keď zamestnanec z dôvodu vzniku pracovného pomeru v Nemecku potrebuje druhé ubytovanie. Ďalším príkladom, ktorý si môže vyžiadať externé ubytovanie, je tiež zmena zamestnávateľa alebo zmena miesta výkonu práce. Dodatočné náklady súvisiace s vedením dvojitej domácnosti môže zamestnávateľ pravidelne vyplácať formou diét. Na obdobie troch mesiacov od začiatku externej pracovnej činnosti, prípadne od začiatku ubytovania na tom istom zahraničnom mieste výkonu práce môže zamestnávateľ poskytovať zamestnancovi nezdaniteľné diéty na stravu. Po uplynutku troch mesiacov nie je poskytovanie týchto diét ako nezdaniteľných príspevkov už viac možné. Výnimkou je prípad, keď táto trojmesačná lehota opätovne začína plynúť po minimálne štvortýždňovom prerušení pracovnej činnosti.

Zamestnávateľ môže zamestnancovi poskytnúť nezdaniteľné diéty na stravu do výšky paušálu zo zákona, ktorý predstavuje 12 eur pri neprítomnosti nad 8 hodín alebo 24 eur pri neprítomnosti viac ako 24 hodín. Poskytovanie nezdaniteľných diét na ubytovanie nie je časovo obmedzené. Na náhradu výdavkov za ubytovanie v zahraničí môže zamestnávateľ zvoliť buď paušálnu sumu, alebo zaplatiť zamestnancovi skutočnú a primeranú výšku nákladov na ubytovanie. A to časovo neobmedzene.

Tieto náhrady sa môžu poskytovať buď v rámci vedenia dvojitej domácnosti (tzv. Familienheimfahrten - cesty domov za rodinou na Slovensko), alebo v rámci externej pracovnej činnosti (Auswärtstätigkeit). V tomto prípade ide väčšinou o cesty v rámci Nemecka súvisiace s presunom na určenú stavbu zo sídla firmy alebo dohodnutého východiskového bodu, alebo formou vzdialenostného paušálu na cesty medzi ubytovaním a pravidelným miestom výkonu práce.

Dane a výplatná páska v Nemecku

Pri druhom zo skupiny článkov „Výplatná páska v Nemecku“ sa budem venovať menej obľúbenej téme daní. Jedna z najväčších zrážkových položiek je tzv. daň z príjmu. Základná sadzba dane z príjmu činí v roku 2020 v Nemecku 14 %, horná sadzba dane leží až pri hranici 45 % hrubého príjmu za rok. Nasledovné druhy príjmov podliehajú dani z príjmov: zo závislej činnosti, zo samostatnej zárobkovej činnosti, z poľnohospodárstva a lesníctva, zo živnostenského podniku, z kapitálu, z prenájmu, ostatné príjmy (podľa §22 Zákona o dani z príjmu (EStG)). Vo všeobecnosti platí - zamestnanci a dôchodci platia Lohnsteuer a SZČO platia Einkommensteuer. Daň zo mzdy tvorí časť dane z príjmu a je vypočítaná z príjmov zo závislej činnosti, teda z platu/mzdy zamestnanca, nie SZČO. Daň zo mzdy tvorí pri zamestnancovi najvyššiu položku odvodu. Podobne ako pri dani z príjmu aj tu predstavuje základná sadzba dane zo mzdy 14 % a horná sadzba až 45 %.

V praxi to znamená, že ak ste napr. ženatý/vydatá a máte deti, máte možnosť mať väčšiu daňovú úľavu, t. j. daňovému úradu zaplatíte menej ako slobodný/-á a bezdetný/-á. Základná nezdaniteľná položka - osoby, ktorých plat sa nachádza pod tzv. základnou nezdaniteľnou zložkou, sú od platenia dane zo mzdy oslobodené. Od 1. 1. Príspevok na deti je pre obidvoch rodičov spoločne vo výške 7 812 eur na dieťa. Ak rodičia žijú oddelene, potom si každý z nich môže uplatniť polovicu.

Ak ste veriaci vzniká vám v Nemecku povinnosť cirkevnej dane. Z peňazí, ktoré sú takto pripísané cirkvi, financujú okrem iného personál, použijú ich na charitatívne účely ako opatrovateľskú či ošetrovateľskú službu. Cirkevnú daň si regulujú jednotlivé spolkové krajiny, je preto možné, že sa naprieč Nemeckom stretnete s odlišnosťami. Solidárny príspevok predstavuje 5,5 % (podľa § 4 SolzG 1995) z dane z príjmu. Výnimku pri solidárnom príspevku majú tie osoby, ktoré zaplatia daň zo mzdy za mesiac nižšiu ako 81 eur (resp. majú plat 1 500 eur), patria do tzv.

Zdaniteľný príjem a daňové triedy

Zdaniteľný príjem je vymeriavací základ na výpočet daňovej povinnosti. Základom je hrubý príjem. Formou čiastok oslobodených od dane si môžete znížiť daňové zaťaženie a zaplatiť menšiu daň. Prípadné daňové zvýšenie môže nastať vtedy, keď zárobkovo činný využíva aj iné tzv. Príkladom tohto je napr. firemné auto ako naturálne plnenie. Toto finančné zvýhodnenie musí byť zdanené. Ďalším príkladom mimoriadneho finančného zvýhodnenia sú napr. 13. plat (vianočné peniaze) a 14. Nielen výška príjmu, ale tiež daňové triedy majú vplyv na mzdu/výplatu. Daňová trieda je zaznačená nielen na potvrdení o dani zo mzdy, ale aj na výplatnej páske.

- Daňová trieda 1: pre všetky ostatné formy (nezávisle od stavu ženatý/vydatá, slobodný/-á);

- Daňová trieda 2: slobodný/-á, ale má nárok na paušál na slobodných;

- Daňová trieda 3: pre ženatých/vydaté, ak jeden z partnerov spadá do triedy 5;

- Daňová trieda 4: pre ženatých/vydaté, ak obaja partneri pracujú a ich príjem je podobný;

- Daňová trieda 5: pre ženatých/vydaté, ak jeden z partnerov spadá do triedy 3;

- Daňová trieda 6: ak ľudia poberajú mesačne min. 2 platy, t. j., ak majú popri klasickej práci napr. aj tzv.

Sociálne siete a porovnávanie platov v Nemecku

V mnohých spoločnostiach sú údaje o príjmoch ostatných tabu. V Nemecku sa o peniazoch hovorí len zriedka, nehovoriac o platoch. Na novom fóre Instagramu je to však inak. Zamestnanci tu dobrovoľne zverejňujú svoje výplatné pásky, chcú tak mať porovnanie. Informoval o tom portál t-online. Účet s názvom Gehalt in Deutschland (Plat v Nemecku) na sociálnej sieti Instagram sleduje takmer 100-tisíc ľudí. Prispievatelia zverejňujú fotografie svojich výplatných pások z rôznych profesií, od doručovateľa listov až po právnika. Zároveň živo diskutujú o platoch ostatných.„Logopéd, 26 rokov, Sasko, 40-hodinový pracovný týždeň, 1. daňová skupina, čistý plat: 2 700 eur,“ píše sa v jednom príspevku.

Užitočnosť porovnania platov: Porovnanie platov môže využiť ľudia pri začatí kariéry, zmene povolania alebo jednoducho pri nástupe do nového zamestnania.„Ak neviete, koľko budete v danej oblasti zarábať, je ťažké vyjednávať,“ napísal t-online. Hoci zamestnanci v spoločnostiach s viac ako 200 zamestnancami majú v Nemecku právo na informácie o platoch. Pripomína, že v mnohých spoločnostiach sú údaje o príjmoch ostatných tabu. Porovnanie je dôležité napríklad pre ženy. Podľa portálu berú v Nemecku za rovnakú prácu v priemere menej peňazí ako muži. Napríklad 30-ročný mechatronik z Bádenska-Württemberska s 35-hodinovým pracovným týždňom a 4. daňovou skupinou na fóre uviedol, že zarába 2 588 eur v čistom.„Pracujem ako elektronička už takmer 40 rokov a nedostávam taký vysoký plat,“ posťažovala sa žena pod svojím príspevkom.

Kaufland Německo - Je tohle vůbec možné? Plzeň za 17 Kč a MASO skoro zadarmo!

Priemerná mzda v Nemecku činí pred zdanením cez päť tisíc euro mesačne, vyplýva to z aktuálnej správy nemeckého štatistického úradu. V mnohých spoločnostiach sú údaje o príjmoch ostatných tabu. Na novom instagramovom fóre je ale všetko inak; zamestnanci tu dobrovoľne zverejňujú svoje výplatné pásky. Účet s názvom Gehalt in Deutschland (Plat v Nemecku) na sociálnej sieti Instagram sleduje takmer 100-tisíc ľudí. Prispievatelia sem pridávajú fotografie svojich výplatných pások z najrôznejších profesií, od poštára až po právnika. Naživo tiež diskutujú o mzdách ostatných.

Pre hladký priebeh vyúčtovania je kľúčové, aby zamestnanec vopred vedel, aké doklady treba predložiť po návrate. Väčšina firiem požaduje napríklad zápis o počte najazdených kilometrov, ak išlo o cestu autom, alebo predloženie palubnej letenky. Čas odletu a príletu môže napovedať, kedy zamestnanec opustil Slovensko a kedy sa vrátil. Ak niekto využije možnosť predĺžiť si pobyt o súkromné dni v Nemecku, musí myslieť na to, že stravné za tieto voľné dni nemá nárok. Je vhodné oddeliť termíny pracovných a osobných aktivít, aby nedošlo k nedorozumeniu pri vyúčtovaní.

Ak zamestnávateľ umožňuje zamestnancovi vybrať si, akou formou mu stravné vyplatí, väčšina ľudí volí finančnú čiastku priamo k výplate. Takto môžu naložiť s peniazmi podľa vlastného uváženia, či už nakupovať v supermarketoch, alebo navštevovať reštaurácie. Niektoré firmy majú v interných predpisoch uvedené, že ak pracovník využije možnosť lacného závodného stravovania v Nemecku alebo iné zvýhodnené jedlo v partnerskej spoločnosti, diéta sa príslušne zníži.

Aby bolo možné nemeckému daňovému úradu zdokladovať oprávnenosť poskytovaných diét oslobodených od dane, má zamestnávateľ povinnosť zodpovedajúce údaje o externej pracovnej činnosti alebo o vedení dvojitej domácnosti zamestnanca zaznamenať v mzdovom účte zamestnanca Lohnkonto a podklady k týmto záznamom uschovať.

Tento článok predstavuje základné body, ktoré je dobré poznať a mať v nich aspoň aký-taký prehľad. Záverom mi ostáva vám len odporučiť ponechať si výplatnú pásku z viacerých dôvodov. Napríklad v prípade, ak by ste si našli nový byt v Nemecku, prenajímatelia si zvyknú vyžiadať prvú výplatnú pásku, aby sa uistili, že máte riadny príjem. Podobne aj poskytovatelia úveru si vyžadujú doložiť výplatnú pásku. Zo zákona si výplatné pásky odkladať nemusíte, je to len odporúčanie. Zamestnávateľ je zaviazaný ich odkladať.