Daňové priznanie je neoddeliteľnou súčasťou plnenia daňovej povinnosti každého občana, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy. Či už ste zamestnanec, podnikateľ alebo máte iný typ príjmu, je dôležité vedieť, ako správne vyplniť daňové priznanie a aké prílohy k nemu priložiť.

Typy daňových priznaní a ich špecifiká

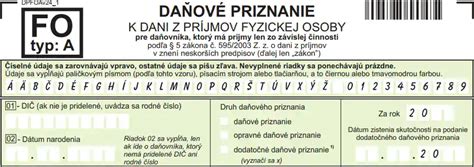

V tomto článku sa zameriame na daňové priznanie k dani z príjmov fyzickej osoby, konkrétne na typ B, a poskytneme vám všetky potrebné informácie, vzory a poučenia, aby ste ho mohli správne vyplniť a podať. Pre účtovné obdobie rok 2025 platia nové tlačivá daňových priznaní typ A, teda pre príjmy zo závislej činnosti. Ide o príjmy zo zamestnania a z dohôd vykonávaných mimo pracovného pomeru. Na príjmy za rok 2025 je potrebné použiť nové tlačivo daňového priznania typu A z dôvodu, že v roku 2025 došlo k zmenám v súvislosti s uplatňovaním daňového bonusu.

Vyplnenie tlačiva daňového priznania Vám bude trvať len niekoľko minút. Na vyplnenie použite formulár daňové priznanie FO typ A č. MF/012185/2025-721 alebo daňové priznanie FO typ B č. MF/012186/2025-721 zverejnené vo Finančnom spravodajcovi na rok 2025. Tlačivo daňového priznania FO typ A má 6 strán.

Daňové priznanie typ B podáva daňovník, ktorý má príjmy, ktoré sú predmetom dane z príjmov fyzickej osoby podľa § 3 ods. 1 písm. e) až h) a § 5 až 8 zákona č. 595/2003 Z. z. o dani z príjmov a nie sú oslobodené od dane. Podľa § 32 zákona sa podáva daňové priznanie, ak ročné zdaniteľné príjmy v príslušnom zdaňovacom období presiahnu 50 % sumy podľa § 11 ods. 2 písm. a) zákona, t. j. pre rok 2025 sumu 2 823,24 eura za ustanovených podmienok, v lehote podľa § 49 zákona do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia, ak zákon neustanovuje inak.

Lehota na podanie a zaplatenie dane

V daňovom priznaní typ B sa vypočíta daň z príjmov fyzickej osoby a v lehote na podanie daňového priznania je povinný daňovník daň aj zaplatiť. Ak daňovník v ustanovenej lehote túto daň nezaplatí, správca dane vyrubí úrok z omeškania podľa § 156 zákona č. 563/2009 Z. z. o správe daní (daňový poriadok). Ak pripadne posledný deň lehoty na sobotu alebo deň pracovného pokoja (nedeľa, sviatok, štátny sviatok), posledným dňom lehoty je najbližší nasledujúci pracovný deň.

Daň sa nevyrubí a neplatí, ak za zdaňovacie obdobie 2025 nepresiahne 17 eur alebo celkové zdaniteľné príjmy za zdaňovacie obdobie nepresiahnu 50 % sumy podľa § 11 ods. 2 písm. a) zákona. Daňové priznanie typ B sa podáva správcovi dane podľa § 49 ods. 1 zákona.

Opravné a dodatočné daňové priznanie

Pred uplynutím lehoty na podanie daňového priznania môže daňovník podať opravné priznanie podľa § 16 ods. 3 daňového poriadku. Po uplynutí lehoty na podanie daňového priznania typ B je povinný daňovník podať dodatočné priznanie, ak zistí, že jeho daňová povinnosť má byť vyššia, ako bola ním priznaná v daňovom priznaní typ B alebo správcom dane vyrubená alebo daňová strata je nižšia ako bola uvedená v daňovom priznaní typ B (§ 16 ods. 3 daňového poriadku), a v tejto lehote je dodatočne priznaná daň aj splatná (§ 16 daňového poriadku).

Dodatočné daňové priznanie typ B podáva aj daňovník, ktorý podal daňové priznanie typ A a dodatočne zistil, že mal aj iné druhy príjmov, t. j., že nemal podať daňové priznanie typu A. Rovnako postupuje aj daňovník, ktorému zamestnávateľ, ktorý je platiteľom dane vykonal ročné zúčtovanie podľa § 38 zákona, ak nebol povinný podať daňové priznanie podľa § 32 ods. 1 a 2 zákona, alebo mu nevznikla povinnosť podať daňové priznanie podľa § 32 ods. 3 zákona.

Na prvej strane daňového priznania vyznačí, že ide o dodatočné priznanie a vyznačí zároveň aj deň, keď zistil skutočnosti na podanie dodatočného daňového priznania. Daňovník vypĺňa v dodatočnom daňovom priznaní typ B všetky potrebné riadky a rozdiely oproti pôvodne podanému daňovému priznaniu alebo bezprostredne predchádzajúcemu podanému daňovému priznaniu, ak daňovník podal dodatočne priznanie alebo ročnému zúčtovaniu.

Výpočet dane

Základ dane sa vypočíta: zo základu dane zisteného podľa § 4 ods. 1 písm. a) zákona ako súčet čiastkového základu dane z príjmov podľa § 5 zákona, ktorý sa zníži o nezdaniteľné časti základu dane alebo ich časť (§ 11) a čiastkových základov dane z príjmov podľa § 6 ods. zo základu dane, zisteného podľa § 4 ods. 1 písm. b) zákona, ktorým je čiastkový základ dane z príjmov podľa § 6 ods. 1 a 2 zákona znížený o nezdaniteľné časti základu dane alebo ich časť (§ 11).

O daňovú stratu sa znižuje základ dane (čiastkový základ dane) zistený z príjmov uvedených v § 6 ods. 1, 2 a 4 zákona. Sadzba dane je: 15 % zo základu dane zisteného podľa § 4 ods. 1 písm. b) zníženého o daňovú stratu pre daňovníka, ktorý dosiahol za zdaňovacie obdobie zdaniteľné príjmy (výnosy) podľa § 6 ods. 1 a 2 zákona neprevyšujúce sumu 60 000 eur, 25 % zo základu dane zisteného podľa § 4 ods. 1 písm. b) zníženého o daňovú stratu pre daňovníka, ktorý dosiahol za zdaňovacie obdobie zdaniteľné príjmy (výnosy) podľa § 6 ods. 1 a 2 zákona prevyšujúce sumu 60 000 eur.

Takto vypočítaná daň sa zníži o daňový bonus podľa zákona a o daňový bonus na zaplatené úroky podľa § 33a zákona, ak daňovníkovi vznikne nárok na ich uplatnenie podľa zákona. Daňový bonus podľa zákona a daňový bonus na zaplatené úroky podľa § 33a zákona môže uplatniť daňovník s neobmedzenou daňovou povinnosťou na území Slovenskej republiky, ale aj daňovník s obmedzenou daňovou povinnosťou, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky (§ 16 zákona) v príslušnom zdaňovacom období tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí (§ 33 ods. 9 zákona, § 33a ods. 10 zákona).

Ako vyplniť daňové priznanie typ B

Pred vyplnením každého riadku je potrebné si pozorne prečítať s ním súvisiacu predtlač v daňovom priznaní typ B. Daňové priznanie sa vyplňuje čitateľne, strojom alebo paličkovým písmom.

Riadok 03 vypĺňa len daňovník s príjmami z podnikania (§ 6 ods. 1 zákona) alebo inej samostatnej zárobkovej činnosti (§ 6 ods. 2 zákona). Na riadku 03 sa uvedie kód SK NACE Rev. 2 podľa vyhlášky Štatistického úradu Slovenskej republiky č. 306/2007 Z. z., ktorou sa vydáva Štatistická klasifikácia ekonomických činností.

Riadok 12 zaškrtáva daňovník, ktorý počas zdaňovacieho obdobia, za ktoré podáva daňové priznanie typ B, bol daňovníkom s obmedzenou daňovou povinnosťou (daňový nerezident) podľa § 2 písm. e) zákona. Riadky 18 až 26 vyplní len zákonný zástupca, zástupca podľa § 9 daňového poriadku alebo dedič, alebo správca v konkurznom konaní, ktorý podáva priznanie za daňovníka. Riadky 29 a 30 vypĺňa daňovník, ktorý je na začiatku (1. januára) zdaňovacieho obdobia, za ktoré sa podáva daňové priznanie (dodatočné daňové priznanie) poberateľom dôchodku (ov) uvedených v § 11 ods. 6 zákona, alebo daňovník, ktorému bol tento dôchodok (ky) priznaný spätne k začiatku (k 1. januára) zdaňovacieho obdobia, za ktoré podáva daňové priznanie (dodatočné daňové priznanie). Riadok 31 vypĺňa daňovník, len v prípade, ak si uplatňuje nezdaniteľnú časť základu dane na manželku (manžela) podľa § 11 ods. 3 zákona.

Daňovník si môže uplatniť daňový bonus podľa zákona na každé vyživované dieťa žijúce s ním v domácnosti (prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu).

Prílohy k daňovému priznaniu

Pri vypĺňaní daňového priznania FO typ A (len príjmy zo zamestnania/závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. daňovník nie je povinný opakovane prikladať doklady na priznanie daňového bonusu na vyživované deti, ak ich daňovník k daňovému priznaniu už raz priložil a v týchto dokladoch nedošlo k zmene údajov. Ide o doklad preukazujúci, že sa jedná o dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov alebo dieťa druhého z manželov, napr. rodný list.

K daňovému priznaniu je potrebné priložiť:

- kópie potvrdení o príjmoch, z ktorých bola zrazená zrážková daň podľa § 43 ZDP, pri ktorých sa daňovník mohol rozhodnúť o tom, že bude vybratú daň považovať za preddavok podľa § 43 ods. 6 ZDP,

- kópie potvrdení o príjmoch, z ktorých bola zrazená zrážková daň podľa § 43 ZDP a o sume preddavku vybranej pri vyplatení (vrátení) podielového listu obstaraného do 31. decembra 2003 podľa § 43 ods. 7 ZDP,

- kópia zmluvy o združení, avšak len vtedy, ak ešte správcovi dane nebola predložená,

- písomné potvrdenie o výkone dobrovoľníckej činnosti podľa zákona č. 406/2011 Z. z. o dobrovoľníctve a to počas najmenej 40 hodín v zdaňovacom období, t. j. ak si daňovník uplatňuje nárok na poukázanie podielu zaplatenej dane podľa § 50 ZDP,

- kópia rozhodnutia príslušného orgánu o zverení do starostlivosti nahrádzajúcej starostlivosť rodičov, ak bol daňovník zverený do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a poukazuje podiel zaplatenej dane tejto osobe podľa § 50aa ZDP.

Pri vypĺňaní daňového priznania FO typ A (len príjmy zo zamestnania/závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. daňovník nie je povinný opakovane prikladať doklady na priznanie daňového bonusu na vyživované deti, ak ich daňovník k daňovému priznaniu už raz priložil a v týchto dokladoch nedošlo k zmene údajov. Ide o doklad preukazujúci, že sa jedná o dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov alebo dieťa druhého z manželov, napr. ak uplatňuje postup podľa § 33 ods.

V daňovom priznaní FO typ A musíte mať pre poukázanie daňového bonusu na vyživované dieťa (deti), daňového bonusu na zaplatené úroky, daňového preplatku alebo zamestnaneckej prémie vyplnenú Žiadosť o vyplatenie daňového bonusu, o vrátenie daňového preplatku alebo vyplatenie zamestnaneckej prémie (XI. V daňovom priznaní FO typ B musíte mať pre poukázanie daňového bonusu na vyživované dieťa (deti), daňového bonusu na zaplatené úroky alebo daňového preplatku vyplnenú Žiadosť o vrátenie daňového preplatku alebo o vyplatenie daňového bonusu (XIV.

Pri vypĺňaní daňového priznania FO typ A (len príjmy zo zamestnania/závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. daňovník nie je povinný opakovane prikladať doklady na priznanie daňového bonusu na vyživované dieťa (deti), ak ich daňovník k daňovému priznaniu už raz priložil a v týchto dokladoch nedošlo k zmene údajov. Ide o doklad preukazujúci, že sa jedná o dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov alebo dieťa druhého z manželov, napr. ak uplatňuje postup podľa § 33 ods. kópie potvrdení o príjmoch, z ktorých bola zrazená zrážková daň podľa § 43 ZDP, pri ktorých sa daňovník mohol rozhodnúť o tom, že bude vybratú daň považovať za preddavok podľa § 43 ods. kópie potvrdení o príjmoch, z ktorých bola zrazená zrážková daň podľa § 43 ZDP a o sume preddavku vybranej pri vyplatení (vrátení) podielového listu obstaraného do 31. decembra 2003 podľa § 43 ods. kópia zmluvy o združení, avšak len vtedy, ak ešte správcovi dane nebola predložená, písomné potvrdenie o výkone dobrovoľníckej činnosti podľa zákona č. 406/2011 Z. z. o dobrovoľníctve a to počas najmenej 40 hodín v zdaňovacom období, t. j. kópia rozhodnutia príslušného orgánu o zverení do starostlivosti nahrádzajúcej starostlivosť rodičov, ak bol daňovník zverený do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a poukazuje podiel zaplatenej dane tejto osobe podľa § 50aa ZDP. Doklad daňovník neprikladá, ak už bol predložený správcovi dane.

Kópia potvrdenia vydaného veriteľom podľa § 26a zákona č. 90/2016 Z. z. o úveroch na bývanie a o zmene a doplnení niektorých zákonov v znení zákona č. 279/2017 Z. z. na zmluvy uzatvorené do 31.12.2023 alebo kópia potvrdenia vydaného veriteľom podľa § 26a zákona č. 90/2016 Z. z. o úveroch na bývanie a o zmene a doplnení niektorých zákonov v znení zákona č. 508/2023 Z. z.

Poukázanie podielu zaplatenej dane

Prvýkrát za zdaňovacie obdobie roku 2025 sa zavádza možnosť daňovníka, ktorý je fyzickou osobou poukázať podiel zaplatenej dane vo výške 2 % ním určenému rodičovi formou vyhlásenia, ktoré je súčasťou daňového priznania k dani z príjmov fyzickej osoby alebo formou samostatného vyhlásenia podľa § 50 ods. 1 písm. a) ZDP u daňovníka - zamestnanca, ktorému bolo vykonané ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti (§ 50aa ods. 1 ZDP).

Postup podľa § 50 ZDP zostáva zachovaný, tzn., že tento daňovník má možnosť poukázať podiel zaplatenej dane do výšky 2 %, resp. 3 % (v prípade, ak vykonával dobrovoľnícku činnosť počas najmenej 40 hodín v zdaňovacom období) ním určenému prijímateľovi podľa § 50 ods. 4 ZDP. Okrem toho daňovník má možnosť poukázať podiel zaplatenej dane ním určenému rodičovi alebo rodičom, pričom ak sa daňovník rozhodne poukázať podiel zaplatenej dane len jednému ním určenému rodičovi, poukáže mu podiel vo výške 2 % zaplatenej dane a ak sa rozhodne poukázať obidvom rodičom, každému z nich poukáže sumu vo výške 2 % podielu zaplatenej dane.

Na to, aby daňovník mohol poukázať podiel zaplatenej dane, musí spĺňať nasledovné podmienky:

- nemáte do pätnástich dní po uplynutí lehoty na podanie daňového priznania nedoplatok na dani, pričom za daňový nedoplatok pre účely poukázania podielu zaplatenej dane sa nepovažuje suma nedoplatku na dani nepresahujúca 5 eur § 50 ods. 6 písm. a) ZDP,

- vo vyhlásení ste určili len jedného prijímateľa podielu zaplatenej dane s uvedením príslušnej sumy (§ 50 ods. 6 písm. b) ZDP),

- podiel zaplatenej dane je najmenej 3 eurá, pričom za zaplatenú daň sa považuje zaplatená daň znížená o daňový bonus podľa § 33 ZDP (na vyživované dieťa/deti), alebo zaplatená daň znížená o daňový bonus na zaplatené úroky podľa § 33a ZDP alebo zaplatená daň znížená o daňový bonus podľa § 33 ZDP a o daňový bonus na zaplatené úroky podľa § 33a ZDP (§ 50 ods. 1 písm. c) ZDP).

Ak chcete poukázať podiel zaplatenej dane do výšky 3 % podľa § 50 ZDP, t. j. ste v zdaňovacom období, ktorého sa vyhlásenie týka, vykonávali dobrovoľnícku činnosť podľa osobitného predpisu počas najmenej 40 hodín v zdaňovacom období, ste povinný predložiť o tom písomné potvrdenie podľa osobitného predpisu (zákona č. 406/2011 Z. z.).

V daňovom priznaní je zaškrtávacie pole, ktorého vyplnením daňovník dáva súhlas s informovaním prijímateľa o tom, že mu poukazuje podiel zaplatenej dane, a to v rozsahu meno, priezvisko a trvalý pobyt daňovníka (§ 50 ods. 5 ZDP).

Ak chcete poukázať podiel zaplatenej dane rodičovi alebo obom rodičom podľa § 50aa ZDP, z tohto dôvodu nepredkladáte žiadne doklady k daňovému priznaniu s výnimkou, ak ste boli zverený do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Doklad daňovník neprikladá, ak už bol predložený správcovi dane.

Vo vyhlásení je zaškrtávacie pole, ktorého vyplnením daňovník vyhlasuje, že spĺňa podmienky na poukázanie 3 % z dane. Ak ste splnili podmienky na poukázanie sumy do výšky 3%, ste povinný predložiť aj písomné potvrdenie podľa osobitného predpisu o tom, že ste vykonávali dobrovoľnícku činnosť podľa osobitného predpisu (zákona č. 406/2011 Z. z.).

Vo vyhlásení je aj ďalšie zaškrtávacie pole, ktorého vyplnením daňovník dáva súhlas s informovaním prijímateľa o tom, že mu poukazuje podiel zaplatenej dane, a to v rozsahu meno, priezvisko a trvalý pobyt daňovníka (§ 50 ods. 5 ZDP).

Ak chcete poukázať aj podiel zaplatenej dane rodičovi alebo obom rodičom podľa § 50aa ZDP, vypĺňate III. Zoznam prijímateľov je verejný zoznam, ktorý zverejňuje Notárska komora SR každoročne, a to do 15. januára kalendárneho roka, v ktorom možno prijímateľovi poskytnúť podiel zaplatenej dane (§ 50 ods. 7 ZDP). Zoznam prijímateľov je uvedený na internetovej stránke www.notar.sk.

Správca dane je povinný po splnení podmienok podľa § 50 ods. 6 ZDP previesť podiely zaplatenej dane na účet prijímateľa do troch mesiacov po lehote na podanie vyhlásenia. Pri poukazovaní sumy zodpovedajúcej podielu zaplatenej dane na účet prijímateľa správca dane nevydáva rozhodnutie podľa daňového poriadku (§ 50 ods. 8 ZDP).

Ak nebolo preukázané splnenie podmienok podľa § 50 ods. 6 ZDP alebo ak predložené vyhlásenie obsahuje nesprávne údaje o prijímateľovi, nárok na poukázanie sumy zodpovedajúcej podielu zaplatenej dane zanikne, tzn. prostriedky zodpovedajúce podielu zaplatenej dane nebudú poukázané. O týchto skutočnostiach Vás upovedomí správca dane bez zbytočného odkladu (§ 50 ods. 8 ZDP).

Ak predložené vyhlásenie obsahuje aj iné nesprávne údaje, správca dane vyzve daňovníka na ich opravu,okrem údajov, ktoré je správca dane povinný a oprávnený pri svojej úradnej činnosti získavať a používať z úradnej povinnosti podľa osobitných predpisov, a ak nebudú nedostatky vo vyhlásení v lehote určenej vo výzve odstránené, nárok na poukázanie podielu zaplatenej dane podľa § 50 ods. 9 ZDP zanikne.

Finančné riaditeľstvo SR na účely poukázania podielu zaplatenej dane pre rodiča zasiela Sociálnej poisťovni zoznam rodičov uvedených vo vyhlásení, na overenie splnenia podmienok dovŕšenia dôchodkového veku a vyplácania jedného z dôchodkov uvedených v § 50aa ods. 2 ZDP. Sociálna poisťovňa je povinná uvedené údaje poskytnúť finančnému riaditeľstvu SR bezodkladne (§ 50aa ods. 3 ZDP).

Finančné riaditeľstvo SR prevedie Sociálnej poisťovni podiel zaplatenej dane pre rodiča uvedeného vo vyhlásení a doručí údaje o rodičovi, vrátane sumy podielu zaplatenej dane pre rodiča, ktorá má byť rodičovi poukázaná. Ak Sociálna poisťovňa neprevedie podiel zaplatenej dane pre rodiča rodičovi vo výške prevedenej finančným riaditeľstvom SR, neprevedenú sumu je povinná finančnému riaditeľstvu SR v ustanovenej lehote vrátiť, pričom v rovnakej lehote Sociálna poisťovňa doručí finančnému riaditeľstvu SR aj údaje o rodičovi, a to v rozsahu podľa § 50aa ods. 4 písm. c) ZDP a dôvod, prečo podiel zaplatenej dane pre rodiča nebol rodičovi prevedený (§ 50aa ods. 5 ZDP).

Ak nebolo preukázané splnenie podmienok podľa § 50aa ods. 5 ZDP alebo ak predložené vyhlásenie obsahuje nesprávne údaje o rodičovi daňovníka, a to tak, že v takomto prípade správca dane vyzve daňovníka na ich opravu alebo doplnenie, s výnimkou, ak ide o údaje, ktoré je správca dane povinný a oprávnený pri svojej úradnej činnosti získavať a používať z úradnej povinnosti podľa osobitných predpisov.

Ak nedostatky vo vyhlásení nebudú odstránené v lehote určenej vo výzve, nárok na poukázanie podielu zaplatenej dane pre rodiča podľa § 50aa ods. 6 ZDP zanikne. Oznámenie o zániku nároku na poukázanie podielu zaplatenej dane pre rodiča zašle správca dane daňovníkovi aj vtedy, ak nie sú splnené podmienky podľa § 50aa ods. 2 alebo § 50aa ods. 7 ZDP.

Pri skúmaní predmetných podmienok a pri poukazovaní sumy zodpovedajúcej podielu zaplatenej dane pre rodiča sa nevydáva rozhodnutie podľa osobitného predpisu (zákon č. 563/2009 Z. z. v znení zákona č. 331/2011 Z. z.). Ak daňovník vo vyhlásení uplatnil súčasne postup podľa § 50 a § 50aa ZDP a nárok na poukázanie podielu zaplatenej dane podľa § 50 a § 50aa ZDP pre nesplnenie podmienok zaniká, správca dane zasiela daňovníkovi len jedno oznámenie o zániku nároku podľa § 50 a § 50aa ZDP (§ 50aa ods. 8 ZDP).

Finančné riaditeľstvo SR na účely poukázania podielu zaplatenej dane pre rodiča zriaďuje register vzťahov o rodičovi a jeho dieťati, ktorý obsahuje údaje o rodičoch a ich deťoch v rozsahu meno, priezvisko a rodné číslo (§ 50aa ods. 9 ZDP).

Podiel zaplatenej dane poukázaný správcom dane nemožno upravovať, ak ste dodatočne zistili, že Vaša daňová povinnosť, z ktorej bol poukázaný podiel bola iná (vyššia alebo nižšia). Ak Vám vznikne preplatok na dani, tzn. ak Vaša daňová povinnosť je nižšia ako bola daňová povinnosť, z ktorej bol poukázaný podiel zaplatenej dane v prospech prijímateľa, o rozdiel medzi sumou poukázanou prijímateľovi a sumou zodpovedajúcou podielu zaplatenej dane z upravenej daňovej povinnosti sa Vám zníži preplatok na dani (§ 50 ods. 10 ZDP).

Podiel zaplatenej dane prevedený správcom dane Sociálnej poisťovni nemožno upravovať, ak sa dodatočne zistí, že daňová povinnosť daňovníka bola iná. Ak daňovníkovi vznikne preplatok na dani, o rozdiel medzi sumou poukázanou rodičovi a sumou zodpovedajúcou podielu zaplatenej dane z upravenej dane sa daňovníkovi zníži preplatok na dani (§ 50aa ods. 10 ZDP).

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Elektronické podanie

V prípade, že chcete podať daňové priznanie alebo vyhlásenie elektronicky musíte mať platnú autorizáciu alebo mať oprávnenú osobu s platnou autorizáciou v rozsahu, ktorý umožňuje podávať daňové priznania alebo vyhlásenia na portáli, ktorý prevádzkuje finančné riaditeľstvo. Podpísať daňové priznanie alebo vyhlásenie môžete kvalifikovaným elektronickým podpisom alebo uznaným spôsobom autorizácie podľa osobitného predpisu (Zákon č. 305/2013 Z. z.).

Ak v priebehu odosielania dôjde k výpadku spojenia, t. j..

Dôležité dokumenty a usmernenia

Na správne vyplnenie daňového priznania a jeho príloh vám odporúčame preštudovať si nasledujúce dokumenty a usmernenia:

- Zákon č. 595/2003 Z. z. o dani z príjmov

- Poučenie na vyplnenie daňového priznania k dani z príjmov fyzickej osoby typ B

- Editovateľné tlačivo daňového priznania k dani z príjmov fyzickej osoby typ B

- Usmernenia a pokyny Finančného riaditeľstva SR

V Hospodárskych novinách v pondelok 5. marca nájdete všetko o daňovom priznaní pre firmy -- a navyše zadarmo vložené daňové tlačivo. Živnostníci a podnikatelia! V pondelok nájdete v HN vložené tlačivo daňového priznania typu B úplne zadarmo a k tomu podrobný návod, ako ho vyplniť. Máte živnosť? Alebo ste vlani prenajímali nehnuteľnosť, či mali aj iné príjmy z podnikania? Boli vlani vyššie ako 1 901,67 eura? V tohtoročnom priznaní typu B pribudli aj nové riadky, napríklad pre odpisovanie daňových strát. Ukážeme vám, ako správne vyplniť dvanásťstranové tlačivo, ako si správne vypočítať výslednú daň a tiež zistíte, o čo všetko si môžete v priznaní znížiť základ dane.

Ako pristupovať k daňovému priznaniu firmy? Ktoré zmeny nesmiete opomenúť? Hoci každý podnik si pripravuje priznanie po svojom, na jedno si musí dať pozor každý - na stereotypy. Môžu sa stať napríklad pri úpravách základu dane, ktoré zvyknú firmy robiť každoročne, ale - oproti minulosti sa mohli zákony zmeniť. Z prvých chýb spomeňme najmä nevyplnenie povinných údajov v tlačive a taktiež porušenie logických väzieb v jednotlivých častiach priznania. Z tých druhých je najdôležitejšie nezabudnúť, že zrážková daň už do priznania nepatrí.

tags: #priloha #danoveho #priznania #v #hospodarskych #novinach