Chcete vedieť, koľko peňazí na jedlo dostanete na tuzemskej alebo zahraničnej pracovnej ceste? Odpoveď vám môže dať kalkulačka stravného na služobnej ceste, ktorú pripravil ekonomický portál Finsider.sk. Do kalkulačky je potrebné zadať dátum a čas začiatku a konca pracovnej cesty, alebo cieľovú krajinu a počet dní trvania cesty. Rovnako je dôležité vyznačiť, či mal zamestnanec na pracovnej ceste bezplatne poskytnuté raňajky, obed či večeru. V takom prípade sa totiž stravné kráti. Kalkulačka stravného potom vypočíta sumu, na ktorú má zamestnanec pri pracovnej ceste nárok.

Kalkulačka na výpočet stravného počíta na základe zákonom stanovených hodnôt. Sadzby stravného pre jednotlivé štáty sú stanovené v Zákone č. 283/2002 Z. z. o cestovných náhradách.

Stravné pri tuzemskej pracovnej ceste od 1. 12. 2025

Výška stravného pri tuzemskej pracovnej ceste závisí od dĺžky trvania pracovnej cesty v kalendárnom dni, ktorý je rozdelený do troch časových pásiem. Podľa § 5 ods. 2 zákona č. 283/2002 Z. z. a Oznámenia MPSVR SR č. 280/2025 Z. z. sú sumy stravného od 1. 12. 2025 tieto:

- 9,30 € pre časové pásmo 5 až 12 hodín

- 13,80 € pre časové pásmo nad 12 hodín až 18 hodín

- 20,60 € pre časové pásmo nad 18 hodín

Nezabúdajte, že kalkulačku pravidelne aktualizujeme a v súčasnosti počíta výšku stravného, ktorá platí od 1. 9. § 5 ods. 6 z. č. 283/2002 Z.

Výška stravného sa týka takmer všetkých zamestnancov. Každý z nich má totiž nárok na preplatenie jedla počas služobnej cesty. Slovenská legislatíva pritom upravuje, aká je výška náhrady podľa jej trvania. Pri tuzemskej pracovnej ceste majú ľudia nárok na stravné len v prípade, že trvá aspoň päť hodín a dlhšie.

Samotná výška stravného je rozdelená do troch časových skupín. Začína sa na päť až 12 hodín, pokračuje nad 12 až 18 hodín a končí nad 18 hodín trvania pracovnej cesty.

Ak ale zamestnávateľ vyslaním na pracovnú cestu, ktorá trvá menej ako päť hodín, neumožní zamestnancovi stravovať sa zvyčajným spôsobom, môže mu poskytnúť stravné až do sumy stravného ustanovenej pre časové pásmo päť až 12 hodín alebo zabezpečiť bezplatné stravovanie.

Jednotlivé sumy stravného pre časové pásma ustanoví vždy opatrenie ministerstva práce.

Tuzemské stravné pri pracovnej ceste, ktorá trvá od päť do 12 hodín, sa od septembra 2024 zvýšilo zo sumy 7,80 eura na 8,30 eura. Pri služobnej ceste od 12 do 18 hodín sa suma stravného zvyšovala z pôvodných 11,60 eura na 12,30 eura. Zároveň vzrástla aj minimálna hodnota stravných lístkov.

Tvorí ju 75 percent výšky stravného pri pracovnej ceste v trvaní päť až 12 hodín, minimálna výška pre stravné lístky tak stúpla zo sumy 5,85 eura na 6,23 eura. Najvyšší možný príspevok na stravovanie stúpol zo sumy 4,29 eura na 4,57 eura.

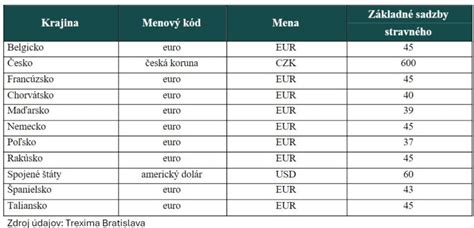

Klasické stravné ale nie je naviazané na stravné pri zahraničnej ceste. Vtedy sa počíta podľa základnej sadzby, ktorá je takmer pri každej krajine odlišná. Okrem toho sa mení podľa trvania cesty.

Zamestnancovi patrí stravné za každý kalendárny deň pracovnej cesty za podmienok ustanovených zákonom č. 283/2002 Z. z. o cestovných náhradách. V praxi to znamená, že ak je zamestnanec na viacdňovej pracovnej ceste, pričom pracovná cesta trvá aj počas víkendu, má takýto zamestnanec nárok na stravné aj počas víkendu.

Stravné pri zahraničnej pracovnej ceste sa počíta podľa základnej sadzby, ktorá môže byť pri každej krajine odlišná. Opatrenie, ktorým sa ustanovujú základné sadzby stravného v eurách alebo v cudzej mene pri zahraničných pracovných cestách, vydáva ministerstvo financií.

V prípade návštevy viacerých krajín v jeden deň sa počíta stravné podľa tej krajiny, kde zamestnanec strávil najviac času. Keď je to nerozhodné z pohľadu hodín, zamestnanec si môže medzi sadzbami podľa navštívených krajín vybrať sám. Zamestnávateľ vtedy musí jeho výber krajiny a sadzby akceptovať.

Stravné pri zahraničnej pracovnej ceste môže byť aj krátené, ak zamestnanec dostal stravu zadarmo. Nepočíta sa do toho menšie občerstvenie, ale plnohodnotné jedlo podľa štandardov. Stravné sa kráti o hodnotu, ktorá sa vypočíta zo stravného základnej sadzby pri ceste nad 12 hodín danej krajiny alebo z najvyššej sumy stravného na danej zahraničnej ceste.

Aktuálna hodnota maximálnej cestovnej náhrady 20,60 € platí od 1.12.2025. Predtým sa menila výška diét v roku 2025, konkrétne 1.4.2025. V tomto období išlo o sumu 19,50 € ako kompenzácia za stravu nad 18 hodín. Je ťažké odhadovať, ako sa bude meniť výška diét v roku 2027.

Krátenie stravného

Zamestnávateľ môže zamestnancom sumy stravného aj krátiť, ak je im na služobnej ceste poskytnutá strava zadarmo. Za raňajky sa stravné kráti o 25 percent, za obed o 40 a za večeru o 35 percent. Stravné sa kráti podľa druhu jedla vždy zo sumy stravného pri ceste nad 18 hodín.

Ak je v rámci ubytovania alebo cesty zamestnancovi poskytnuté jedlo, zamestnávateľ môže stravné znížiť. Ak je poskytnutých viac jedál, percentá sa sčítajú.

Zákon o cestovných náhradách pripúšťa možnosť krátenia stravného v celom rozsahu alebo čiastočne v prípade, ak vám zamestnávateľ na pracovnej ceste preukázateľne zabezpečí bezplatné stravovanie.

Bezplatne zabezpečené stravovanie:

- v celom rozsahu - ide o zabezpečenie troch hlavných jedál počas pracovnej cesty (raňajky, obed, večera),

- čiastočne - ide o zabezpečenie jedného, prípadne dvoch hlavných jedál počas pracovnej cesty (napr. len raňajky, alebo raňajky a obed a pod..)

Za bezplatne zabezpečené stravovanie sa nepovažuje obvyklé pohostenie ako napr. káva, čaj, minerálna voda, obložená žemľa, chlebík, bageta a pod.

Ak vám zamestnávateľ počas služobnej cesty v daný kalendárny deň zabezpečí bezplatné stravovanie v celom rozsahu (raňajky, obed aj večeru), nárok na stravné nevzniká. Ak vám zabezpečí len časť stravovania, zamestnávateľ je povinný stravné krátiť nasledovne:

- za bezplatne poskytnuté raňajky o 25 %

- za bezplatne poskytnutý obed o 40 %

- za bezplatne poskytnutú večeru o 35 %

Stravné sa kráti o vypočítanú nominálnu hodnotu z ustanovenej sumy stravného pre časové pásmo nad 18 hodín, teda zo sumy 20,60 € platnej od 1. 12. 2025.

Výpočet krátenia:

- raňajky → 5,15 € (20,60 € × 25 %)

- obed → 8,24 € (20,60 € × 40 %)

- večera → 7,21 € (20,60 € × 35 %)

Ak má zamestnanec počas pracovnej cesty zabezpečené len niektoré jedlá, nárok na stravné sa zníži práve o tieto sumy.

V praxi často dochádza k chybnému kráteniu stravného, a to zo sumy stravného platného pre dané časové pásmo v rámci kalendárneho dňa.

Poznámka: Pozor na zaokrúhľovanie vypočítaného stravného. Podľa § 5 ods. 10 sa suma stravného vypočítaná pre príslušné časové pásmo zaokrúhľuje na najbližší eurocent nahor. Nezaokrúhľuje sa teda vypočítaná nominálna hodnota krátenia stravného.

Príklad na krátenie stravného pri tuzemskej pracovnej ceste

Zamestnanec bol vyslaný na pracovnú cestu z Košíc do Žiliny. Pracovná cesta začala 3. 12. 2025 o 14:00 hod. a skončila príchodom do Košíc 5. 12. 2025 o 16:00 hod. Zamestnanec mal počas pracovnej cesty zabezpečené bezplatné stravovanie nasledovne:

- 1. deň - večera

- 2. deň - raňajky, obed, večera

- 3. deň - raňajky a obed

Výpočet stravného

- 1. deň:

Trvanie pracovnej cesty - časové pásmo 5 až 12 hodín

Základná suma = 9,30 €

Krátenie za bezplatnú večeru = 7,21 € (20,60 € × 35 %)

Stravné = 9,30 € - 7,21 € = 2,09 € - 2. deň:

Trvanie pracovnej cesty - časové pásmo nad 18 hodín

Základná suma = 20,60 €

Bezplatne poskytnuté raňajky, obed a večera = krátenie o 100 %

Stravné = 0 € - 3. deň:

Trvanie pracovnej cesty - časové pásmo 12 až 18 hodín

Základná suma = 13,80 €

Krátenie za raňajky = 5,15 € (20,60 € × 25 %)

Krátenie za obed = 8,24 € (20,60 € × 40 %)

Stravné = 13,80 € - 5,15 € - 8,24 € = 0,41 €

Zamestnancovi vznikol nárok na stravné vo výške 2,50 €.

Rovnakým spôsobom sa kráti stravné aj v prípade, že zamestnancovi boli v rámci ubytovania poskytnuté bezplatné raňajky. Zamestnávateľ však stravné nekráti, ak síce bolo stravovanie zabezpečené, no zamestnanec ho nemohol využiť z dôvodov, ktoré nezavinil - napríklad pri skorom odchode z hotela kvôli plneniu pracovných povinností.

Ak počas pracovnej cesty navštívite rodinu alebo prerušíte pracovnú cestu z osobných dôvodov, ktoré nesúvisia s plnením pracovných povinností, nárok na stravné za tieto dni nevzniká.

Príklad na výpočet stravného pri tuzemskej pracovnej ceste

Zamestnanec je vyslaný na pracovnú cestu z Košíc do Žiliny. Začiatok 3. 10. 2025 o 14:00, Koniec 5. 10. 2025 o 16:00. Stravovanie zabezpečené nebolo.

- 1. deň: trvanie v pásme 5 až 12 hodín → 9,30 €

- 2. deň: trvanie v pásme nad 18 hodín → 20,60 €

- 3. deň: trvanie v pásme nad 12 až 18 hodín → 13,80 €

Spolu: 43,70 €

Dokedy je potrebné zamestnávateľa požiadať o preplatenie stravného

Ukončili ste pracovnú cestu a čakáte, že vám zamestnávateľ automaticky preplatí všetky výdavky s ňou spojené, vrátane stravného? Nie je to totiž jeho povinnosť.

Podľa zákona o cestovných náhradách ste povinný najneskôr do 10 pracovných dní odo dňa skončenia pracovnej cesty predložiť zamestnávateľovi všetky potrebné doklady na preplatenie, ak sa s vami zamestnávateľ nedohodol inak, napr. v kolektívnej zmluve, vo vnútornom predpise alebo v písomnej dohode s vami určil dlhšiu dobu, najdlhšie však do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bola pracovná cesta.

Následne zamestnávateľ posúdi oprávnenosť nárokov spojených so služobnou cestou a ak sú splnené všetky podmienky, má potom povinnosť najneskôr do 10 pracovných dní odo dňa predloženia písomných dokladov vykonať vyúčtovanie cestovných výdavkov a tieto vám preplatiť. V kolektívnej zmluve, vo vnútornom predpise alebo v písomnej dohode s vami môže určiť aj dlhšiu lehotu na preplatenie, najdlhšie však do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom boli písomné doklady predložené.

Prehľad súm stravného v minulosti

Nižšie nájdete prehľad súm stravného v minulosti podľa zákona č. 119/1992 Zb.

| Účinnosť | Dĺžka trvania pracovnej cesty v hodinách | 5 - 12 | 12 - 18 | 18 - 24 |

|---|---|---|---|---|

| č. 338/2002 Z. z. | 1. 7. 2002 | 72 Sk | 110 Sk | 170 Sk |

| č. 573/2001 Z. z. | 1. 1. 2002 | 72 Sk | 110 Sk | 170 Sk |

| č. 231/2001 Z. z. | 1. 7. 2001 | 70 Sk | 107 Sk | 166 Sk |

| č. 98/2001 Z. z. | 1. 4. 2001 | 68 Sk | 104 Sk | 162 Sk |

| č. 217/2000 Z. z. | 1. 8. 2000 | 66 Sk | 102 Sk | 158 Sk |

| č. 112/2000 Z. z. | 1. 4. 2000 | 64 Sk | 99 Sk | 153 Sk |

| č. 262/1999 Z. z. | 1. 11. 1999 | 62 Sk | 97 Sk | 149 Sk |

| č. 81/1999 Z. z. | 1. 5. 1999 | 60 Sk | 94 Sk | 144 Sk |

| č. 363/1998 Z. z. | 1. 12. 1998 | 58 Sk | 91 Sk | 140 Sk |

| č. 146/1998 Z. z. | 1. 6. 1998 | 56 Sk | 88 Sk | 136 Sk |

| č. 361/1997 Z. z. | 1. 1. 1998 | 54 Sk | 85 Sk | 131 Sk |

| č. 137/1997 Z. z. | 1. 6. 1997 | 52 Sk | 82 Sk | 127 Sk |

| č. 383/1996 Z. z. | 1. 1. 1997 | 50 Sk | 79 Sk | 123 Sk |

| č. 213/1996 Z. z. | 1. 8. 1996 | 48 Sk | 76 Sk | 118 Sk |

| č. 248/1995 Z. z. | 1. 12. 1995 | 46 Sk | 73 Sk | 114 Sk |

| č. 68/1995 Z. z. | 1. 5. 1995 | 44 Sk | 70 Sk | 109 Sk |

| č. 16/1995 Z. z. | 1. 2. 1995 | 42 Sk | 67 Sk | 105 Sk |

| č. 316/1994 Z. z. | 1. 12. 1994 | 40 Sk | 63 Sk | 99 Sk |

| č. 124/1994 Z. z. | 1. 6. 1994 | 38 Sk | 59 Sk | 93 Sk |

| č. 35/1994 Z. z. | 1. 3. 1994 | 36 Sk | 56 Sk | 89 Sk |

| č. 323/1993 Z. z. | 1. 1. 1994 | 34 Sk | 53 Sk | 85 Sk |

| č. 84/1993 Z. z. | 1. 5. 1993 | 32 Sk | 50 Sk | 80 Sk |

| čiastka 128/1992 Zb. | 1. 1. 1993 | 25 Sk | 39 Sk | 62 Sk |

| zákon č. 119/1992 Zb. | 1. 5. |

Poznámka: Súvisiace legislatívne zmeny a opatrenia sú uvedené v tabuľke pre informáciu.