Každý, kto platí dane z príjmov, má možnosť využiť daňovú úľavu vo forme nezdaniteľnej časti základu dane na daňovníka. Táto úľava je dostupná pre rôzne skupiny daňovníkov, vrátane SZČO, zamestnancov, študentov, dôchodcov a rodičov na materskej dovolenke. Nárok na ňu vzniká automaticky, nie je potrebné ju nijako preukazovať, pokiaľ ste mali aspoň nejaké zdaniteľné príjmy zo závislej činnosti alebo z podnikania a inej samostatnej zárobkovej činnosti.

To znamená, že aj keď ste nemali príjmy počas celých 12 mesiacov, môžete si uplatniť nezdaniteľnú časť základu dane na daňovníka v plnej výške. Táto suma sa v roku 2025 rovná 5 753,79 eura. Je dôležité si uvedomiť, že ak váš základ dane z príjmov presiahne 25 426,27 eura, nezdaniteľná časť sa bude počítať inak - ako rozdiel medzi 12 110,36 eura a jednou štvrtinou základu dane.

V správnej výške si túto nezdaniteľnú časť uplatníte v daňovom priznaní, ktoré sa podáva na jar nasledujúceho roka, pokiaľ nemáte predĺženú lehotu na jeho podanie. Zamestnanci si spravidla uplatňujú mesačnú nezdaniteľnú časť základu dane vo výške 479,48 eura.

Výnimka pre poberateľov dôchodkov

Existuje jedna významná výnimka týkajúca sa výšky nezdaniteľnej časti základu dane na daňovníka. Ak ste k 1. januáru daného roka boli poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, starobného dôchodkového sporenia, výsluhového dôchodku alebo podobného dôchodku zo zahraničia, prípadne vám bol takýto dôchodok priznaný spätne, nemáte nárok na plnú výšku nezdaniteľnej časti. Môžete si ju uplatniť len vo výške rozdielu medzi ročnou nezdaniteľnou časťou základu dane na daňovníka a sumou vyplateného dôchodku vrátane 13. dôchodku.

Poberatelia vyššie uvedených dôchodkov môžu znížiť svoj základ dane o nezdaniteľnú časť len v rámci ročného zúčtovania dane alebo v daňovom priznaní. Pritom sa uplatňuje len kladný rozdiel medzi sumou nezdaniteľnej časti na daňovníka a vyplateným ročným úhrnom dôchodku.

Príklad: Daňovník je poberateľom starobného dôchodku a jeho základ dane z príjmov zo závislej činnosti je do 25 426,27 eura. Ak si uplatňuje nezdaniteľnú časť, môže si ju uplatniť vtedy, ak je výsledok medzi sumou nezdaniteľnej časti na daňovníka a úhrnom vyplateného dôchodku kladný.

V prípade, že vám dodatočne priznajú dôchodok spätne k 1. januáru predchádzajúcich zdaňovacích období, je potrebné podať za tieto obdobia dodatočné daňové priznanie, ak ste si uplatňovali nezdaniteľnú časť základu dane na daňovníka.

Uplatnenie nezdaniteľnej časti v praxi

Ako zamestnanec si spravidla mesačnú nezdaniteľnú časť základu dane na daňovníka uplatňujete prostredníctvom vyhlásenia u zamestnávateľa. Ak ste však poberateľom dôchodku, nemôžete si nezdaniteľnú časť základu dane na daňovníka uplatniť vo vyhlásení.

Príklad zamestnanca: Pani Andrea pracovala v roku 2025 iba od marca do decembra s hrubou mzdou 900 eur. Po podpísaní vyhlásenia u zamestnávateľa mu jeho zamestnávateľ uplatňoval mesačnú nezdaniteľnú časť vo výške 479,48 eura. V ročnom zúčtovaní dane si však Andrea uplatnila nezdaniteľnú časť v plnej výške 5 753,79 eura, čím jej vznikol nárok na vrátenie dane vo výške 182,16 eura.

Príklad podnikateľa: Podnikateľ Jaroslav celý rok 2025 podnikal a dosiahol základ dane z príjmov vo výške 20 000 eur. V daňovom priznaní si uplatnil iba nezdaniteľnú časť základu dane na daňovníka, na iné nezdaniteľné časti nemal nárok. Podobne podnikateľ Karol s hrubým ziskom 4 000 eur si v daňovom priznaní uplatnil iba nezdaniteľnú časť základu dane na daňovníka.

Pri uplatnení len samotnej nezdaniteľnej časti základu dane na daňovníka vám nemôže vzniknúť nárok na vrátenie dane (daňový preplatok), ako napríklad pri zohľadnení daňového bonusu na dieťa alebo na zaplatené úroky.

Ako podať daňové priznanie prvýkrát: Sprievodca pre začiatočníkov od CPA

Povinné prílohy k daňovému priznaniu

Pri podávaní daňového priznania je dôležité nezabudnúť na všetky potrebné prílohy. Ich nedostatok môže viesť k tomu, že daňové priznanie nebude uznané. Medzi povinné prílohy k daňovému priznaniu typ A patria potvrdenia o všetkých zdaniteľných príjmoch zo závislej činnosti a o zaplatenom poistnom. Ak si uplatňujete daňový bonus na vyživované dieťa, je potrebné priložiť kópiu rodného listu alebo rozhodnutie o osvojení, pokiaľ ide o prvýkrát alebo ak došlo k zmene údajov. Pri uplatnení daňového bonusu na zaplatené úroky je povinnou prílohou kópia potvrdenia od banky.

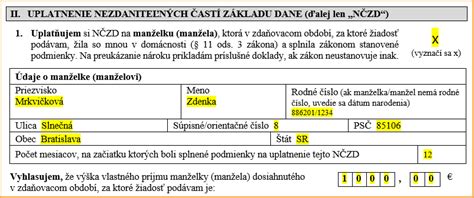

V prípade, že si chcete uplatniť nezdaniteľnú časť základu dane na daňovníka ako pracujúci dôchodca, je potrebný doklad preukazujúci výšku priznaného dôchodku. Pri uplatňovaní nezdaniteľného minima na manželku/manžela môžu byť prílohami sobášny list, potvrdenie o zdaniteľných príjmoch manželky, potvrdenie o vyplatených dávkach alebo potvrdenie o zaradení do evidencie uchádzačov na úrade práce, v závislosti od konkrétnej situácie.

Pre daňovníkov, ktorí podávajú daňové priznanie typu B, platia v zásade rovnaké prílohy, avšak v niektorých špecifických prípadoch môžu byť potrebné aj ďalšie doklady, ako napríklad kópia zmluvy o združení, ak ešte nebola predložená správcovi dane.

Dôležité upozornenie: Ak ste už podali daňové priznanie bez potrebných príloh, daňový úrad vás zvyčajne vyzve na ich doplnenie v stanovenej lehote. Aby ste sa vyhli dodatočným komplikáciám, je vždy najlepšie skontrolovať si zoznam povinných príloh pred podaním daňového priznania.